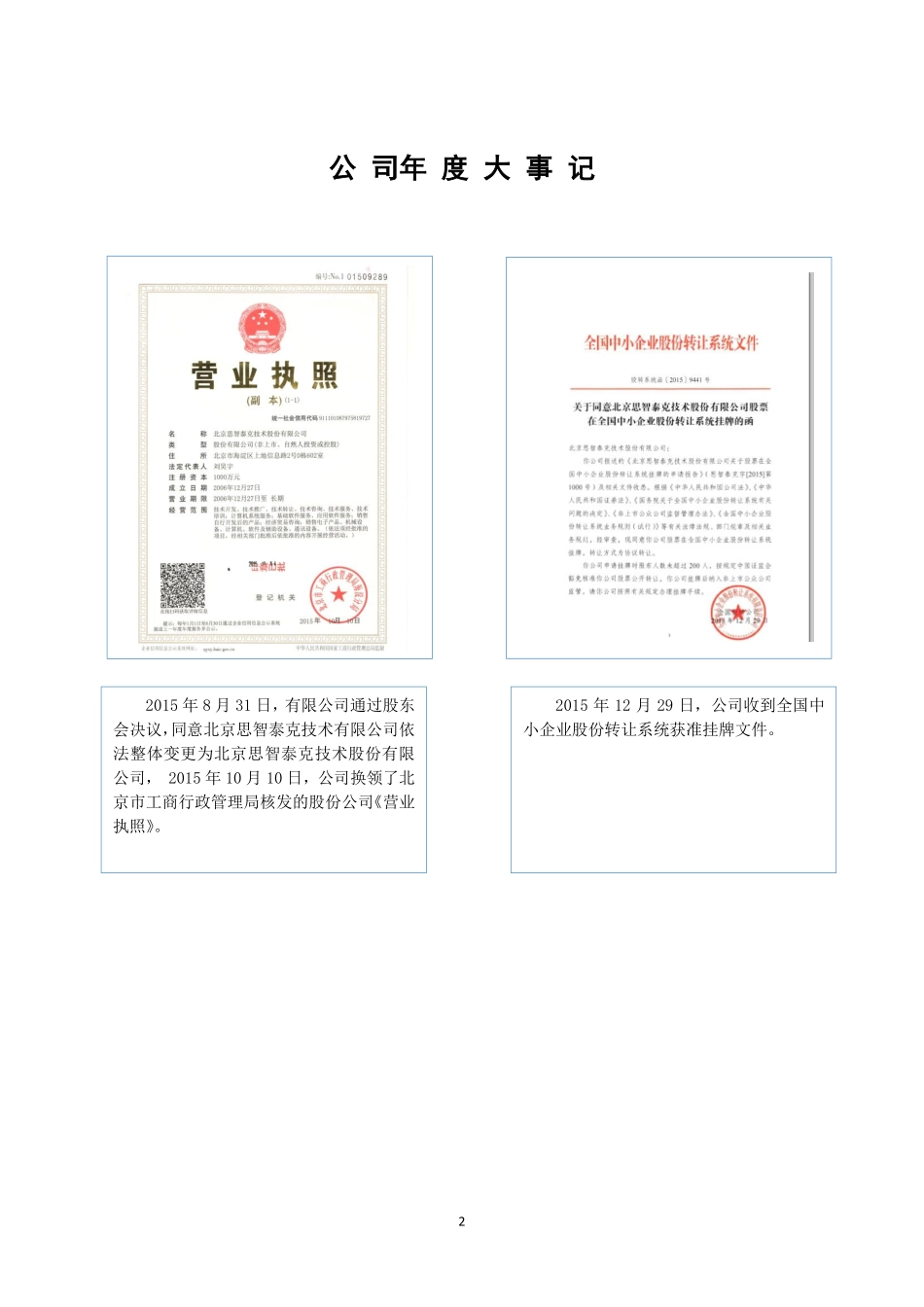

1思智泰克NEEQ:835607北京思智泰克技术股份有限公司SagetechTechnologyCo.,Ltd年度报告20152公司年度大事记2015年8月31日,有限公司通过股东会决议,同意北京思智泰克技术有限公司依法整体变更为北京思智泰克技术股份有限公司,2015年10月10日,公司换领了北京市工商行政管理局核发的股份公司《营业执照》。2015年12月29日,公司收到全国中小企业股份转让系统获准挂牌文件。公告编号:2016-0013目录第一节声明与提示.........................................5第二节公司概况...........................................7第三节会计数据和财务指标摘要.............................9第四节管理层讨论与分析..................................11第五节重要事项..........................................15第六节股本变动及股东情况................................18第七节融资及分配情况....................................20第八节董事、监事、高级管理人员及员工情况................23第九节公司治理及内部控制................................26第十节财务报告..........................................28公告编号:2016-0014释义释义项目释义公司,本公司,股份公司,思智泰克指北京思智泰克技术股份有限公司思智有限,有限公司指北京思智泰克技术有限公司股东大会指北京思智泰克技术股份有限公司股东大会董事会指北京思智泰克技术股份有限公司董事会监事会指北京思智泰克技术股份有限公司监事会董监高指公司董事,监事及高级管理人员主办券商,东北证券指东北证券股份有限公司公司章程指经股份公司股东大会审议通过的现行有效的股份公司章程会计师事务所指大华会计师事务所(特殊普通合伙)公告编号:2016-0015第一节声明与提示声明事项是或否是否存在董事、监事、高级管理人员对年度报告内容存在异议或无法保证其真实、准确、完整否是否存在未出席董事会审议年度报告的董事否是否存在豁免披露事项否重要风险提示表重要风险事项名称重要风险事项简要描述1、人才流失的风险信息安全行业的人力资源分布情况十分不均衡,行业人员流动性比较大,是典型的以创新为主导的知识密集型、技术密集型、人才密集型的行业。专业人才是公司的核心资源之一,是保持和提升公司竞争力的关键要素。虽然公司非常重视员工激励机制、人才培训机制及人才引进机制的建立与完善,但随着行业的快速发展和竞争的加剧,行业内对专业技术人才的争夺日趋激烈。...