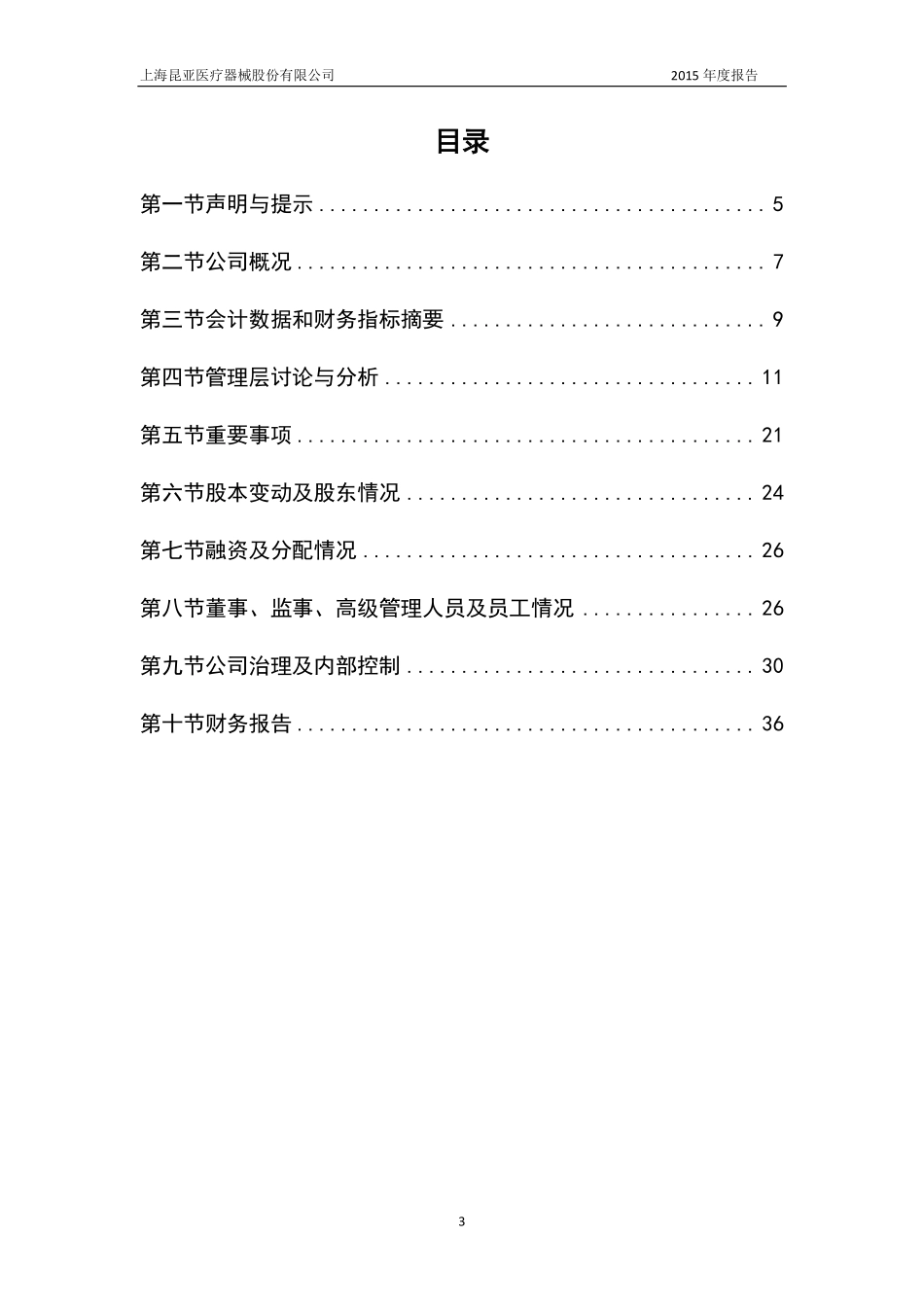

1昆亚医疗NEEQ:835689上海昆亚医疗器械股份有限公司(ShanghaiKunyaMedicalCo.,Ltd)年度报告20152公司年度大事记2015年9月10日,公司成功改制为股份有限公司,为进入资本市场铺平道路。Sfddsfsdfsdf23212015年度期间,昆亚医疗大事记如下:1.公司获得国家知识产权局六项专利授权,并获得六项专利证书。2.通过中国质量认证中心关于医疗器械的销售和技术服务方面的ISO9001:2008、GB/T19001-2008标准认证,并获得认证证书。2016年1月,公司收到全国中小企业股份转让系统挂牌同意函,自此正式迈入资本市场。Sfddsfsdfsdf2321上海昆亚医疗器械股份有限公司2015年度报告3目录第一节声明与提示.........................................5第二节公司概况...........................................7第三节会计数据和财务指标摘要.............................9第四节管理层讨论与分析..................................11第五节重要事项..........................................21第六节股本变动及股东情况................................24第七节融资及分配情况....................................26第八节董事、监事、高级管理人员及员工情况................26第九节公司治理及内部控制................................30第十节财务报告..........................................36上海昆亚医疗器械股份有限公司2015年度报告4释义释义项目释义股份公司指上海昆亚医疗器械股份有限公司公司指上海昆亚医疗器械股份有限公司主办券商、国泰君安指国泰君安证券股份有限公司会计师事务所、审计机构指上会会计师事务所(特殊普通合伙)昆亚医疗指上海昆亚医疗器械股份有限公司昆亚科技指上海昆亚医疗科技发展有限公司广州昆亚指广州昆亚医疗器械维修有限公司股东大会指股份公司股东大会董事会指股份公司/有限公司董事会监事会指股份公司监事会三会指股东(大)会、董事会和监事会高级管理人员指股份公司/有限公司总经理、副总经理、财务负责人管理层指股份公司高级管理人员《公司章程》指《上海昆亚医疗器械股份有限公司章程》《公司法》指《中华人民共和国公司法》《证券法》指《中华人民共和国证券法》中国证监会指中国证券监督管理委员会报告期指2015年各报告期末指2014.12.31、2015.12.31元、万元指人民币元、人民币万元上海昆亚医疗器械股份有限公司2015年度报告5第一节声明与提示声明事项是或否是否存在董事、监事、高级管理人员对年度...