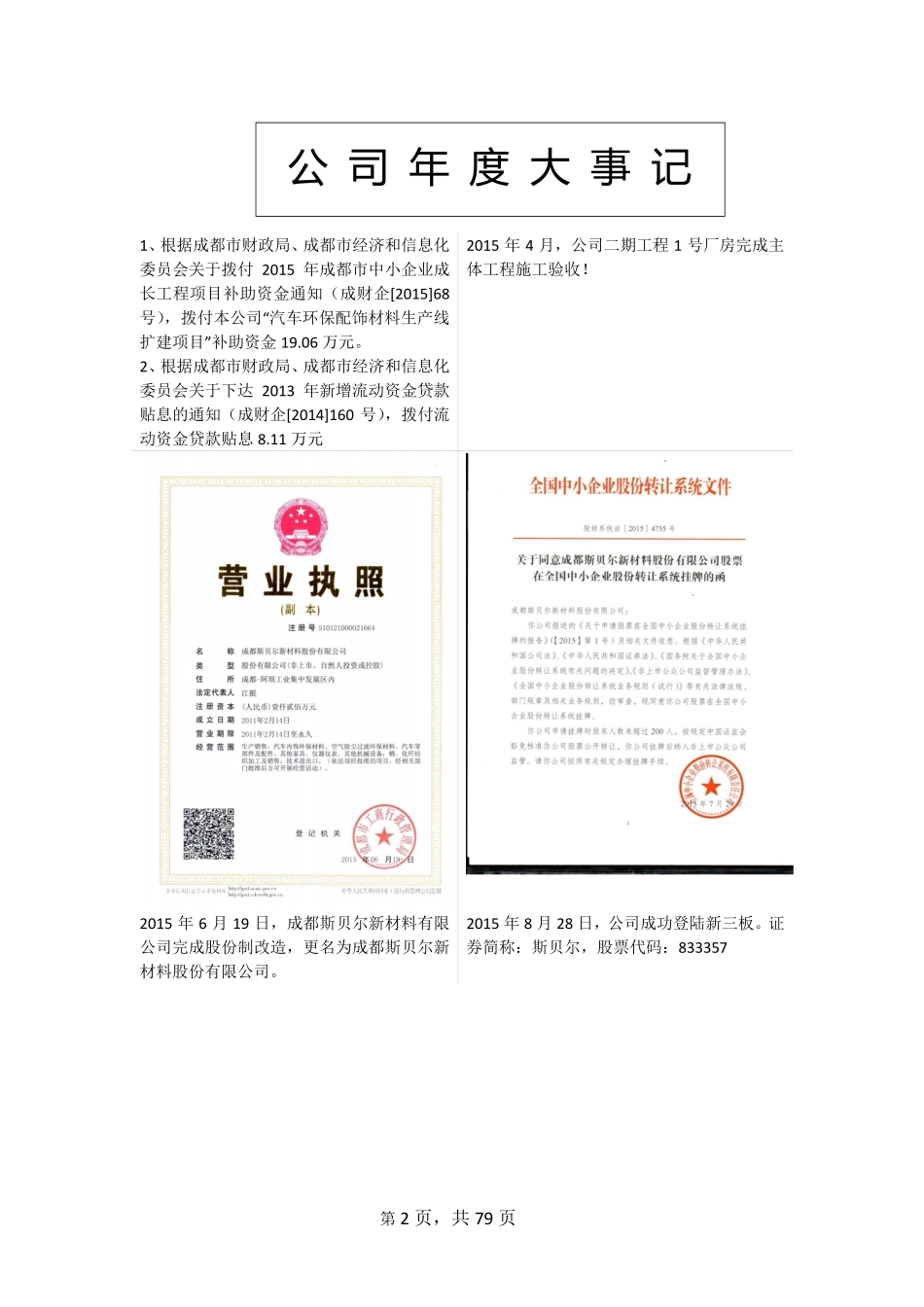

第1页,共79页成都斯贝尔新材料股份有限公司(ChengduSpellNewMaterialsCo.,Ltd)2015斯贝尔NEEQ:833357年度报告第2页,共79页1、根据成都市财政局、成都市经济和信息化委员会关于拨付2015年成都市中小企业成长工程项目补助资金通知(成财企[2015]68号),拨付本公司“汽车环保配饰材料生产线扩建项目”补助资金19.06万元。2、根据成都市财政局、成都市经济和信息化委员会关于下达2013年新增流动资金贷款贴息的通知(成财企[2014]160号),拨付流动资金贷款贴息8.11万元2015年4月,公司二期工程1号厂房完成主体工程施工验收!2015年6月19日,成都斯贝尔新材料有限公司完成股份制改造,更名为成都斯贝尔新材料股份有限公司。2015年8月28日,公司成功登陆新三板。证券简称:斯贝尔,股票代码:833357公司年度大事记成都斯贝尔新材料股份有限公司2015年度报告第3页,共79页目录第一节声明与提示.....................................................................................................5第二节公司概况.........................................................................................................7第三节会计数据和财务指标摘要................................................................................9第四节管理层讨论与分析.........................................................................................11第五节重要事项.......................................................................................................19第六节股本变动及股东情况.....................................................................................20第七节融资及分配情况............................................................................................23第八节董事、监事、高级管理人员及员工情况.........................................................24第九节公司治理及内部控制.....................................................................................27第十节财务报告.......................................................................................................32成都斯贝尔新材料股份有限公司2015年度报告第4页,共79页释义释义项目释义斯贝尔、股份公司、公司指成都斯贝尔新材料股份有限公司股东大会指成都斯贝尔新材...