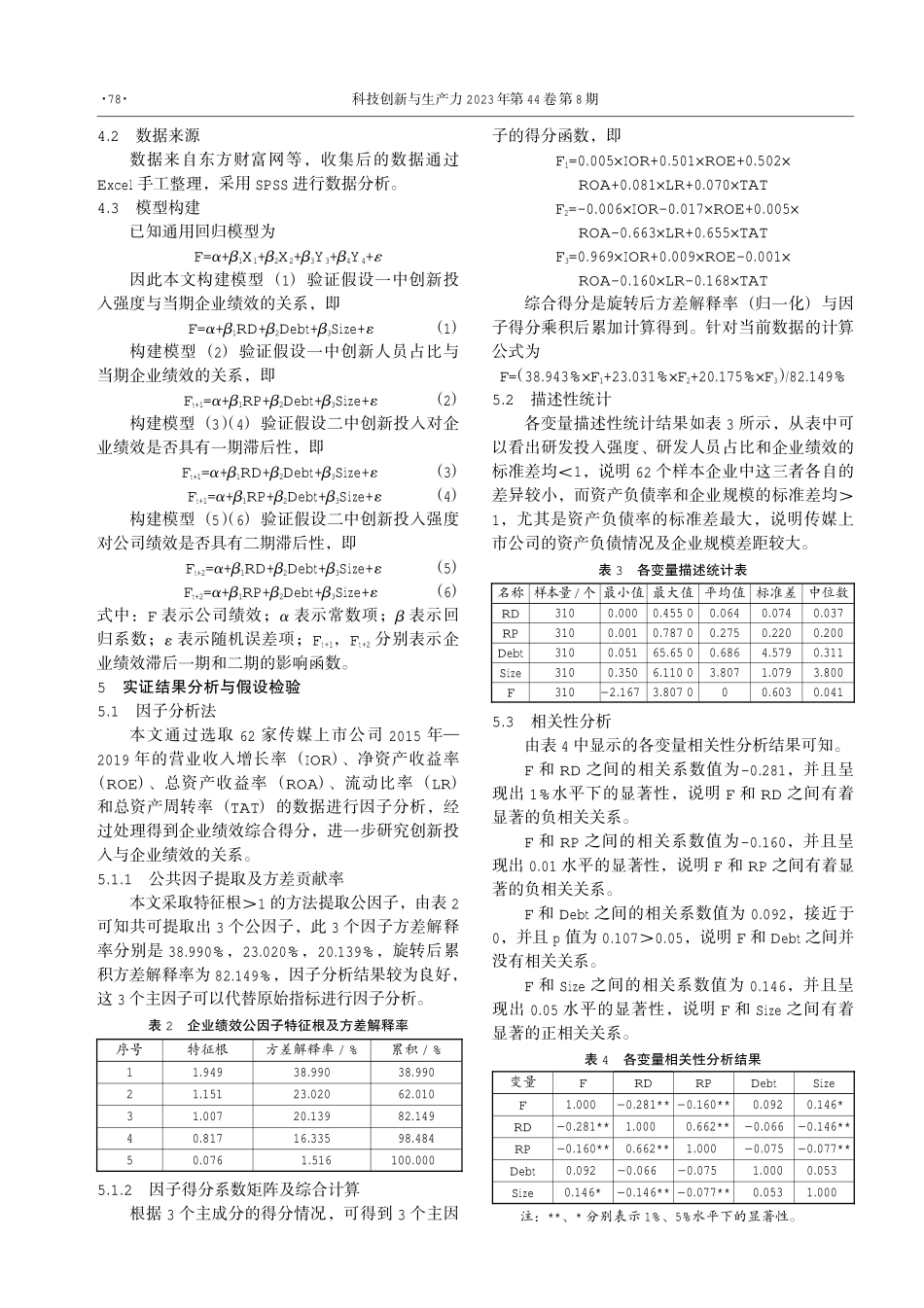

变量符号指标定义被解释变量IOR营业收入增长率(上年营业收入-本年营业收入)/上年营业收入×100%ROE净资产收益率净利润率/所有者权益×100%ROA总资产收益率净利润率/平均资产总额×100%LR流动比率流动资产/流动负债TAT总资产周转率营业收入净额/平均资产总额解释变量RD研发投入强度研发投入/营业收入×100%RP研发人员占比研发人员/公司总人数×100%控制变量Debt资产负债率总负债/总资产×100%Size公司规模ln(总资产)表1变量描述1研究背景传媒企业作为信息传播和弘扬中华民族文化的主要媒介,推进其数字化转型进程,提升其企业绩效十分重要,而增加创新投入是途径之一。但是研发活动通常周期较长,增加创新投入是否能够成为提升企业绩效的主要“推手”,是否具有滞后性?基于以上不确定性[1],本文以2015—2019年传媒行业上市企业数据为研究样本,探究创新投入与企业绩效的关系。2研究假设根据投入产出理论,企业不断增加创新投入时,营运成本也在不断增加。创新投入实际转化为企业绩效前,不可避免地会影响企业绩效[2]。基于此,提出假设一:传媒企业创新投入与企业绩效存在相关性,且创新投入与当期企业绩效呈负相关。从企业研发活动的时间线来看,分为3个阶段,即研发阶段、试运行阶段、正式运行阶段。以上3个阶段并不能够在短时间内完成,因此企业的创新投入对企业绩效的影响存在滞后期,滞后期可能几个月,甚至长达几年。基于此,提出假设二:传媒企业的创新投入对企业绩效存在滞后作用。3指标选取3.1创新投入强度指标选取传媒行业作为知识密集型行业,研发人员的数量直接关系着研发内容的进度和结果,同时研发投入强度是衡量企业创新投入强度最广泛使用的指标之一[3]。3.2企业绩效指标选取从成长能力、盈利能力、财务风险和营运能力4个方面选取5个指标衡量企业绩效,其中成长能力选取营业收入增长率,盈利能力选取净资产收益率和总资产收益率,财务风险选取流动比率,营运能力选取总资产周转率共5个因变量指标,见表1。3.3控制变量的选择本文尽量排除创新行为以外的变量可能带来的偏差,故选择了资产负债率和企业规模2个指标作为控制变量。4研究设计4.1样本选择本研究自同花顺数据库选取“传媒”行业上市公司为样本,选择2015—2019年上市公司的数据作为初选样本,进行筛选后最终得到符合条件的传媒上市公司62家,观测点2790个。收稿日期:2022原12原14曰修回日期:2023原01原19作者简介:韩梦月(1998—),女,河南安阳人,在读硕士,主...