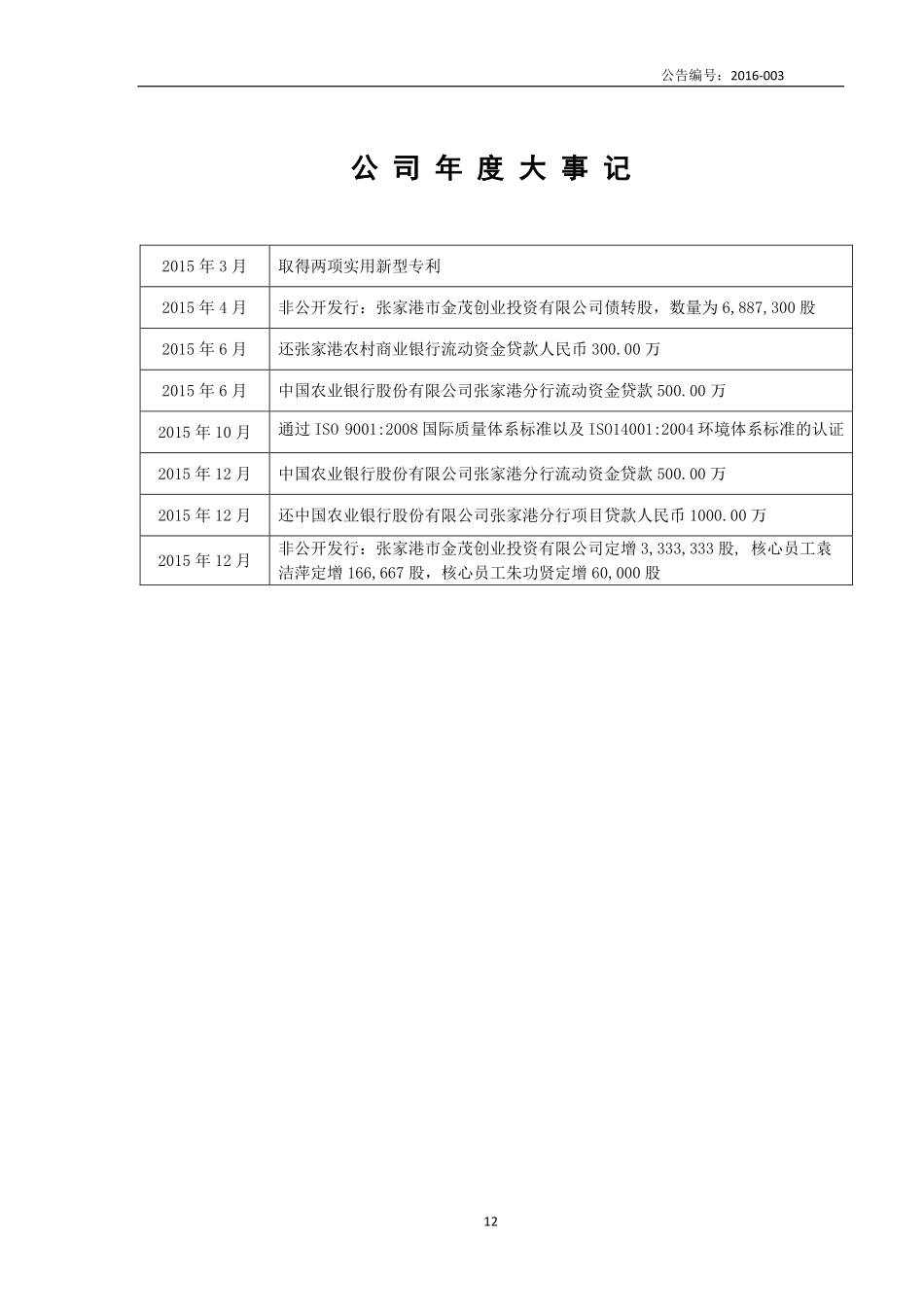

1江苏科幸NEEQ:831473江苏科幸新材料股份有限公司JiangSuCosilAdvancedMaterialCo.,Ltd年度报告2015公告编号:2016-00312公司年度大事记2015年3月取得两项实用新型专利2015年4月非公开发行:张家港市金茂创业投资有限公司债转股,数量为6,887,300股2015年6月还张家港农村商业银行流动资金贷款人民币300.00万2015年6月中国农业银行股份有限公司张家港分行流动资金贷款500.00万2015年10月通过ISO9001:2008国际质量体系标准以及ISO14001:2004环境体系标准的认证2015年12月中国农业银行股份有限公司张家港分行流动资金贷款500.00万2015年12月还中国农业银行股份有限公司张家港分行项目贷款人民币1000.00万2015年12月非公开发行:张家港市金茂创业投资有限公司定增3,333,333股,核心员工袁洁萍定增166,667股,核心员工朱功贤定增60,000股公告编号:2016-0033目录第一节声明与提示........................................5第二节公司概况..........................................7第三节会计数据和财务指标摘要............................9第四节管理层讨论与分析.................................11第五节重要事项.........................................23第六节股本变动及股东情况...............................26第七节融资及分配情况...................................30第八节董事、监事、高级管理人员及员工情况...............33第九节公司治理及内部控制...............................36第十节财务报告.........................................41公告编号:2016-0034释义释义项目释义科幸、公司、股份公司指江苏科幸新材料股份有限公司全国股份转让系统公司指全国中小企业股份转让系统有限责任公司中国中投证券、推荐主办券商指中国中投证券有限责任公司会计师指瑞华会计师事务所(特殊普通合伙)律师指德恒上海律师事务所以诺投资指张家港以诺创业投资企业(有限合伙)润德投资指张家港润德投资管理有限公司乾元投资指张家港乾元投资管理有限公司元(万元)指人民币元(人民币万元)股东大会指江苏科幸新材料股份有限公司股东大会股东会指江苏科幸新材料股份有限公司股东会三会指股东(大)会、董事会、监事会董事会指江苏科幸新材料股份有限公司董事会监事会指江苏科幸新材料股份有限公司监事会公告编号:2016-0035第一节声明与提示声明事项是或否是否存在董事、监事、高级管理人员对年度报告内容存在异议或无法保证其真实...