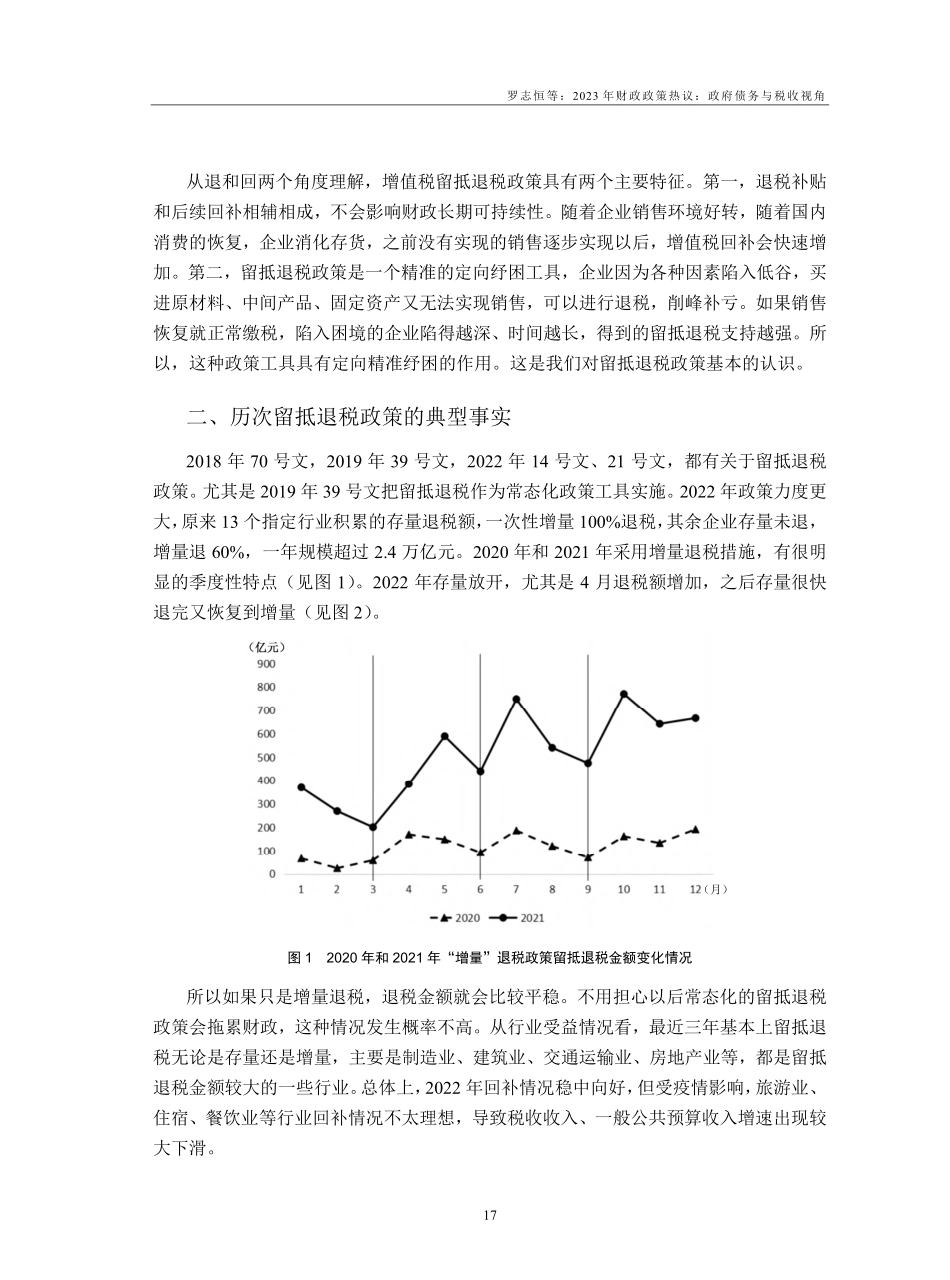

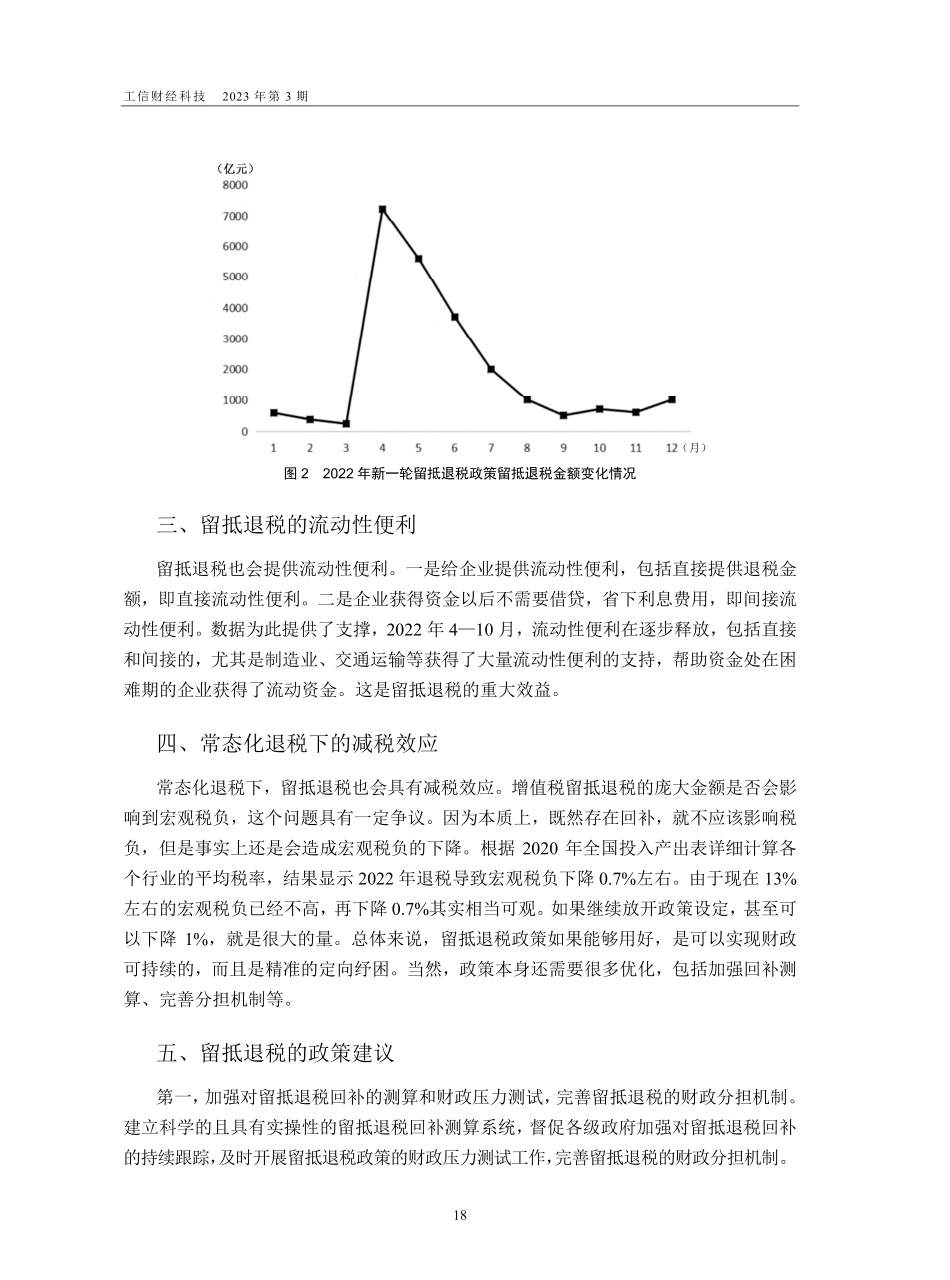

工信财经科技2023年第3期16毛捷:新型纾困政策留抵退税的特征与效益增值税留抵退税是减税降费政策中非常重要的政策工具,同时也是一种新型的纾困政策,由于其金额巨大引起关注。首先,2022年全国一般公共预算收入20.37万亿元,疫情影响下增速为0.6%。一般公共预算中,税收收入16.66万亿元,同比增速-3.5%,显示财政压力会更大。税收收入中,国内增值税4.87万亿元,同比增速-23.3%,前值从0.6%降至-3.5%、再到现值-23.3%。总之,财政收入增速较慢,税收出现负增长。财政部也披露了剔除留抵退税后的财政情况。如果剔除留抵退税,全国一般公共预算23.37万亿元,同比增长0.6%将变成同比增长9.1%。16.66万亿元税收收入增速将从-3.5%变为6.6%,接近2023年财政收入计划的目标6.7%。国内4.87万亿元增值税增速从-23.3%变成4.5%,一旦扣除留抵退税因素,税收收入和财政收入都在增长,可见超过2.4万亿元的留抵退税金额之大。金额巨大的留抵退税作为当前减税降费、纾困政策的主力工具,是否能够常态化推行,是很重要的问题,是积极财政政策能否加力提效的关键点。一、留抵退税的成因和特征企业产生留抵退税有两方面原因。一方面是市场环境、行业特征和经营性因素。例如,企业买进原材料,采购中间产品或者购入固定资产,以生产产品或提供服务。但是受到国内外市场环境影响,销售被阻碍,产品只能以存货形式存在,增值税就只有进项没有销项,根据增值税的计算方式就产生了留抵退税。另一方面是政策或制度的因素,如某些行业的进项税率高于销项税率,或者行业价格倒挂也会产生留抵退税。市场环境差会产生留抵退税,财政部门是不是为此要牺牲大量的财政收入去退税,财政是否能够持续?我们的税收增速是不是会继续下降?留抵退税政策是组合拳,除了“退”,还有“回”,“回”就是“回补”。制度设计在正常情况下不会挤占财政空间,能够自动实现财政可持续。回补(backfill)在金融学中大量使用,如“空头回补”,卖出股票和期货的投资者又买进股票和期货。增值税留抵退税也存在两类回补,称为反向操作和同种形式。首先是反向操作。反向操作是获得退税的增值税一般纳税人又恢复缴纳税款。增值税退税是符合一定条件的增值税一般纳税人产生了留抵退税额,财政部进行退税。因为经济环境的好转如销售的恢复,以前应该产生,但由于各种原因没有产生的销售对应的增值税被重新缴纳,先退后交,退补一一对应。其次是同种形式。回补必须要来自于退税企业,退税企业后续实现了...