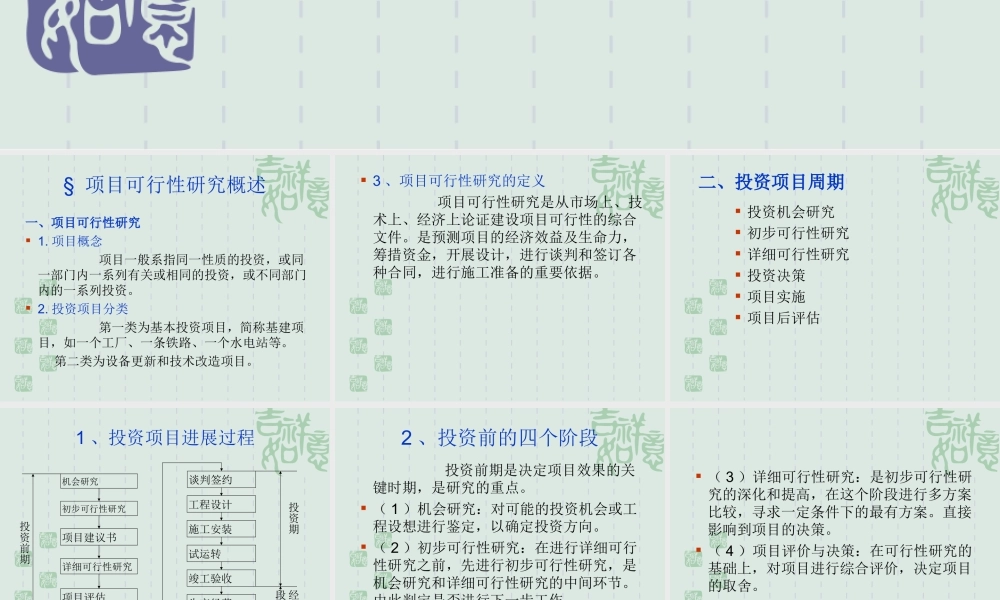

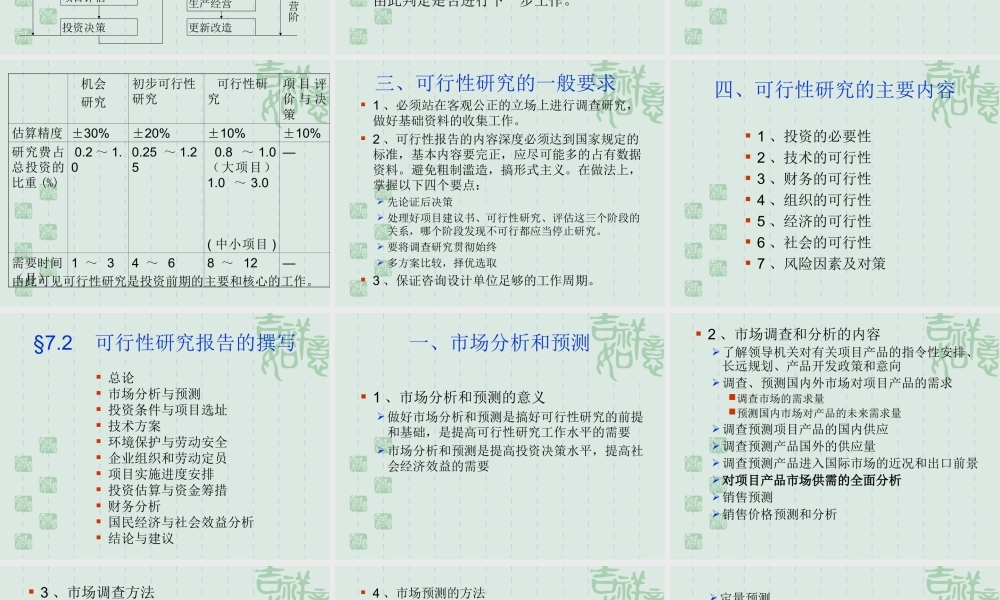

投资项目可行性研究§项目可行性研究概述一、项目可行性研究1.项目概念项目一般系指同一性质的投资,或同一部门内一系列有关或相同的投资,或不同部门内的一系列投资。2.投资项目分类第一类为基本投资项目,简称基建项目,如一个工厂、一条铁路、一个水电站等。第二类为设备更新和技术改造项目。3、项目可行性研究的定义项目可行性研究是从市场上、技术上、经济上论证建设项目可行性的综合文件。是预测项目的经济效益及生命力,筹措资金,开展设计,进行谈判和签订各种合同,进行施工准备的重要依据。二、投资项目周期投资机会研究初步可行性研究详细可行性研究投资决策项目实施项目后评估1、投资项目进展过程初步可行性研究更新改造项目建议书详细可行性研究项目评估投资决策工程设计谈判签约施工安装试运转竣工验收生产经营机会研究投资前期投资期经营阶段2、投资前的四个阶段投资前期是决定项目效果的关键时期,是研究的重点。(1)机会研究:对可能的投资机会或工程设想进行鉴定,以确定投资方向。(2)初步可行性研究:在进行详细可行性研究之前,先进行初步可行性研究,是机会研究和详细可行性研究的中间环节。由此判定是否进行下一步工作。(3)详细可行性研究:是初步可行性研究的深化和提高,在这个阶段进行多方案比较,寻求一定条件下的最有方案。直接影响到项目的决策。(4)项目评价与决策:在可行性研究的基础上,对项目进行综合评价,决定项目的取舍。机会研究初步可行性研究可行性研究项目评价与决策估算精度±30%±20%±10%±10%研究费占总投资的比重(%)0.2~1.00.25~1.250.8~1.0(大项目)1.0~3.0(中小项目)—需要时间(月)1~34~68~12—由此可见可行性研究是投资前期的主要和核心的工作。三、可行性研究的一般要求1、必须站在客观公正的立场上进行调查研究,做好基础资料的收集工作。2、可行性报告的内容深度必须达到国家规定的标准,基本内容要完正,应尽可能多的占有数据资料。避免粗制滥造,搞形式主义。在做法上,掌握以下四个要点:先论证后决策处理好项目建议书、可行性研究、评估这三个阶段的关系,哪个阶段发现不可行都应当停止研究。要将调查研究贯彻始终多方案比较,择优选取3、保证咨询设计单位足够的工作周期。四、可行性研究的主要内容1、投资的必要性2、技术的可行性3、财务的可行性4、组织的可行性5、经济的可行性6、社会的可行性7、风险因素及对策...