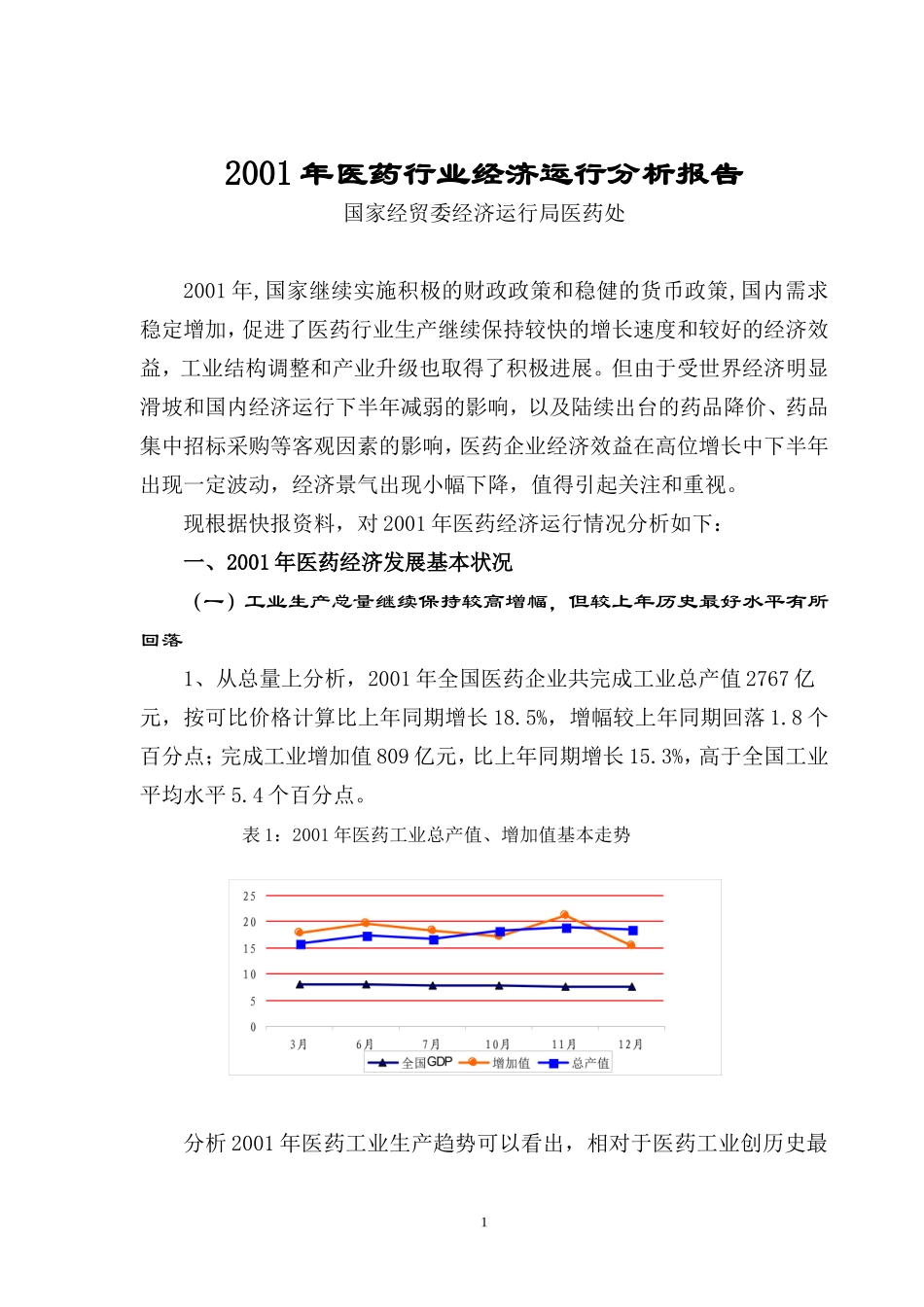

2001年医药行业经济运行分析报告国家经贸委经济运行局医药处2001年,国家继续实施积极的财政政策和稳健的货币政策,国内需求稳定增加,促进了医药行业生产继续保持较快的增长速度和较好的经济效益,工业结构调整和产业升级也取得了积极进展。但由于受世界经济明显滑坡和国内经济运行下半年减弱的影响,以及陆续出台的药品降价、药品集中招标采购等客观因素的影响,医药企业经济效益在高位增长中下半年出现一定波动,经济景气出现小幅下降,值得引起关注和重视。现根据快报资料,对2001年医药经济运行情况分析如下:一、2001年医药经济发展基本状况(一)工业生产总量继续保持较高增幅,但较上年历史最好水平有所回落1、从总量上分析,2001年全国医药企业共完成工业总产值2767亿元,按可比价格计算比上年同期增长18.5%,增幅较上年同期回落1.8个百分点;完成工业增加值809亿元,比上年同期增长15.3%,高于全国工业平均水平5.4个百分点。表1:2001年医药工业总产值、增加值基本走势分析2001年医药工业生产趋势可以看出,相对于医药工业创历史最1好水平的2000年(工业总产值和工业增加值增长速度均达到20%以上)的高速度,在2001年世界经济滑坡和国内经济减弱的大环境下是不可能维持的,医药经济增长出现了回落,尤其工业增加值更明显回落了10.2个百分点。在工业总产值中:国有及国有控股企业完成837亿元,同比增长13.9%,低于行业平均水平4.6个百分点;集体企业完成240亿元,同比增长16.5%,低于行业平均水平2个百分点;外商及港澳台投资企业完成551亿元,同比增长21.6%,高于行业平均水平3.1个百分点;民营企业完成151亿元,同比增长24.8%,高于行业平均水平6.3个百分点。2、全年完成工业销售产值2096亿元,比上年同期增长14.9%;工业产销率为94.34%,与上年基本持平,但仍低于全国工业平均水平3.38个百分点。多年来,医药工业产销衔接始终低于全国工业平均水平的状况尚未得到扭转。3、综合全年医药工业经济总量,对我国全部工业的增长贡献率为3.9%,即拉动全国生产增长的贡献度为0.39个百分点。(二)医药工业新产品产值增长状况良好,为医药经济持续健康发展奠定了基础2001年,医药工业总产值中实现新产品产值308亿元,比上年同期增长18.2%,提高了5.2个百分点,增长状况良好。从分行业情况看,受光机电等高新技术产业发展的拉动,医疗器械和制药机械工业表现较为活跃,新产品产值增长显著,分别达到50.45%和142.52%;药用包装材料工业增长36.23%;...