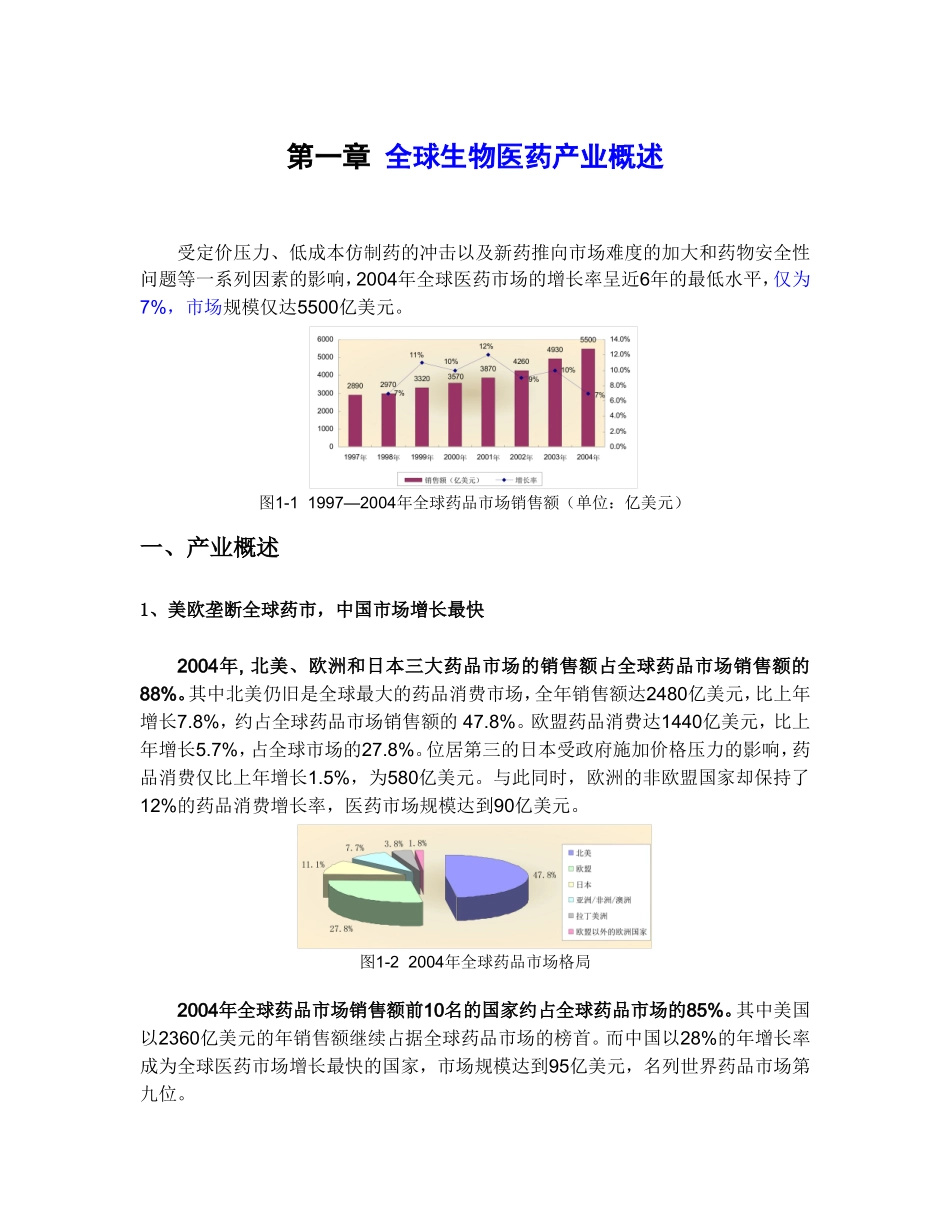

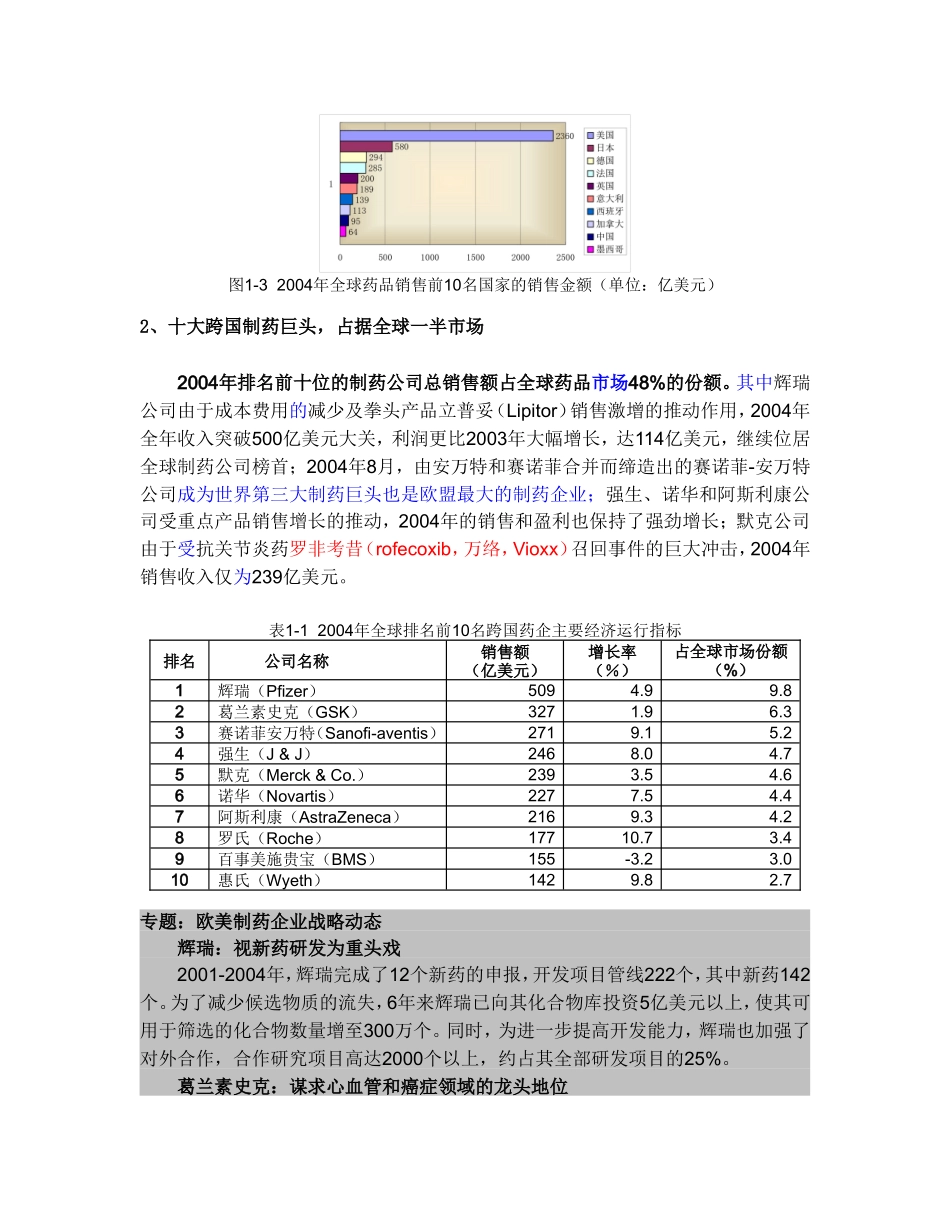

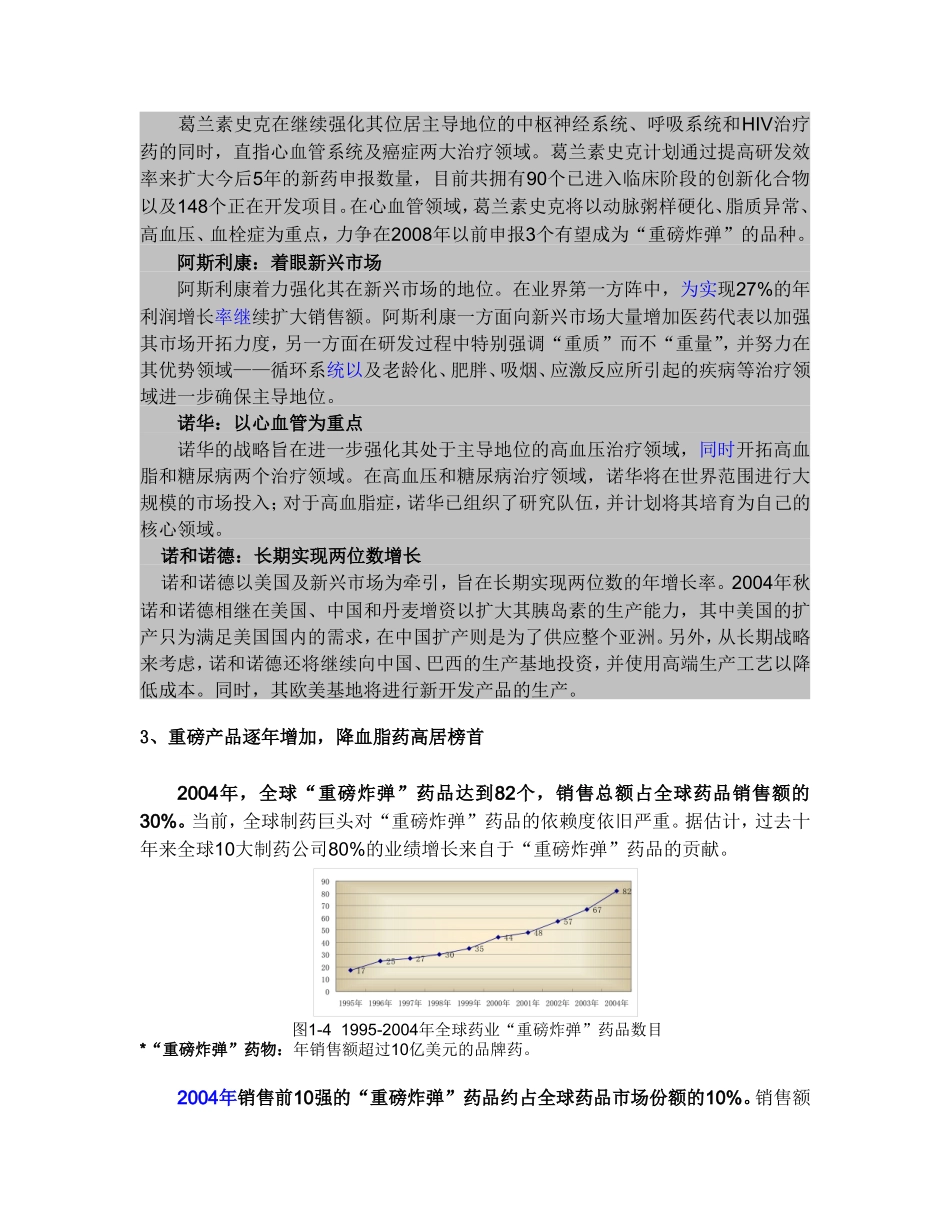

第一章全球生物医药产业概述受定价压力、低成本仿制药的冲击以及新药推向市场难度的加大和药物安全性问题等一系列因素的影响,2004年全球医药市场的增长率呈近6年的最低水平,仅为7%,市场规模仅达5500亿美元。图1-11997—2004年全球药品市场销售额(单位:亿美元)一、产业概述1、美欧垄断全球药市,中国市场增长最快2004年,北美、欧洲和日本三大药品市场的销售额占全球药品市场销售额的88%。其中北美仍旧是全球最大的药品消费市场,全年销售额达2480亿美元,比上年增长7.8%,约占全球药品市场销售额的47.8%。欧盟药品消费达1440亿美元,比上年增长5.7%,占全球市场的27.8%。位居第三的日本受政府施加价格压力的影响,药品消费仅比上年增长1.5%,为580亿美元。与此同时,欧洲的非欧盟国家却保持了12%的药品消费增长率,医药市场规模达到90亿美元。图1-22004年全球药品市场格局2004年全球药品市场销售额前10名的国家约占全球药品市场的85%。其中美国以2360亿美元的年销售额继续占据全球药品市场的榜首。而中国以28%的年增长率成为全球医药市场增长最快的国家,市场规模达到95亿美元,名列世界药品市场第九位。图1-32004年全球药品销售前10名国家的销售金额(单位:亿美元)2、十大跨国制药巨头,占据全球一半市场2004年排名前十位的制药公司总销售额占全球药品市场48%的份额。其中辉瑞公司由于成本费用的减少及拳头产品立普妥(Lipitor)销售激增的推动作用,2004年全年收入突破500亿美元大关,利润更比2003年大幅增长,达114亿美元,继续位居全球制药公司榜首;2004年8月,由安万特和赛诺菲合并而缔造出的赛诺菲-安万特公司成为世界第三大制药巨头也是欧盟最大的制药企业;强生、诺华和阿斯利康公司受重点产品销售增长的推动,2004年的销售和盈利也保持了强劲增长;默克公司由于受抗关节炎药罗非考昔(rofecoxib,万络,Vioxx)召回事件的巨大冲击,2004年销售收入仅为239亿美元。表1-12004年全球排名前10名跨国药企主要经济运行指标排名公司名称销售额(亿美元)增长率(%)占全球市场份额(%)1辉瑞(Pfizer)5094.99.82葛兰素史克(GSK)3271.96.33赛诺菲安万特(Sanofi-aventis)2719.15.24强生(J&J)2468.04.75默克(Merck&Co.)2393.54.66诺华(Novartis)2277.54.47阿斯利康(AstraZeneca)2169.34.28罗氏(Roche)17710.73.49百事美施贵宝(BMS)155-3.23.010惠氏(Wyeth)1429.82.7专题:欧美制药企业战略动态辉瑞:视新药研发为重头戏...