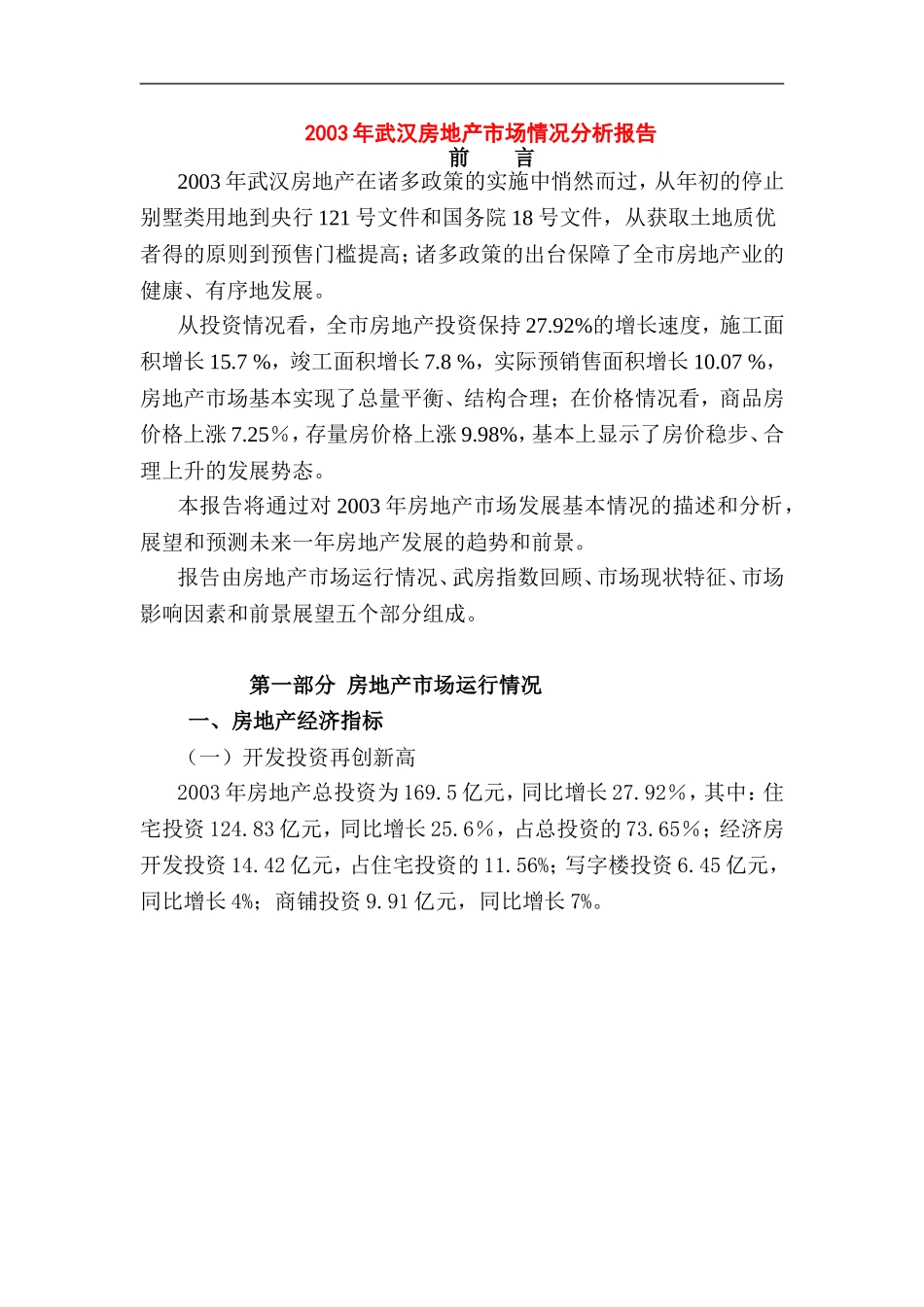

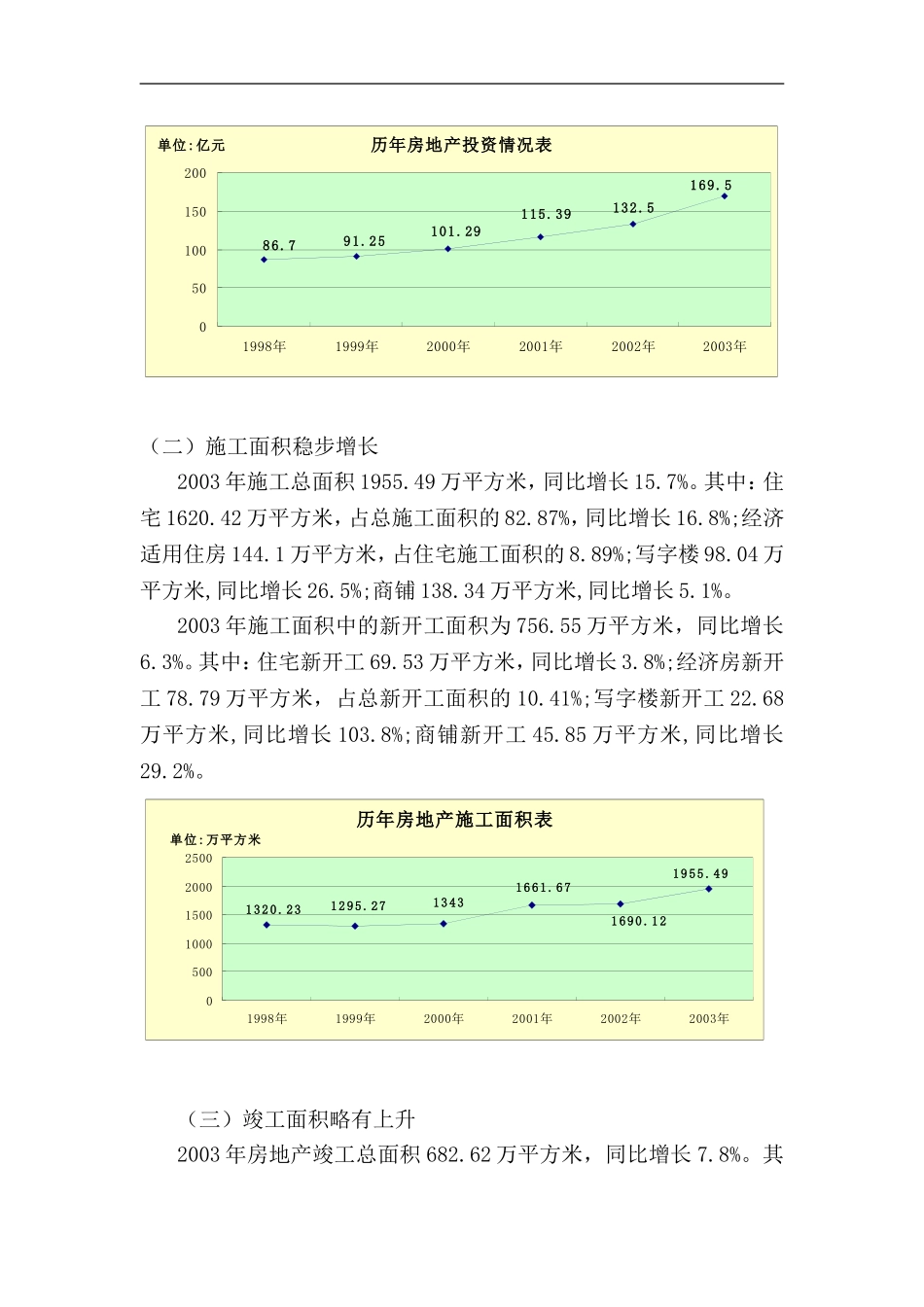

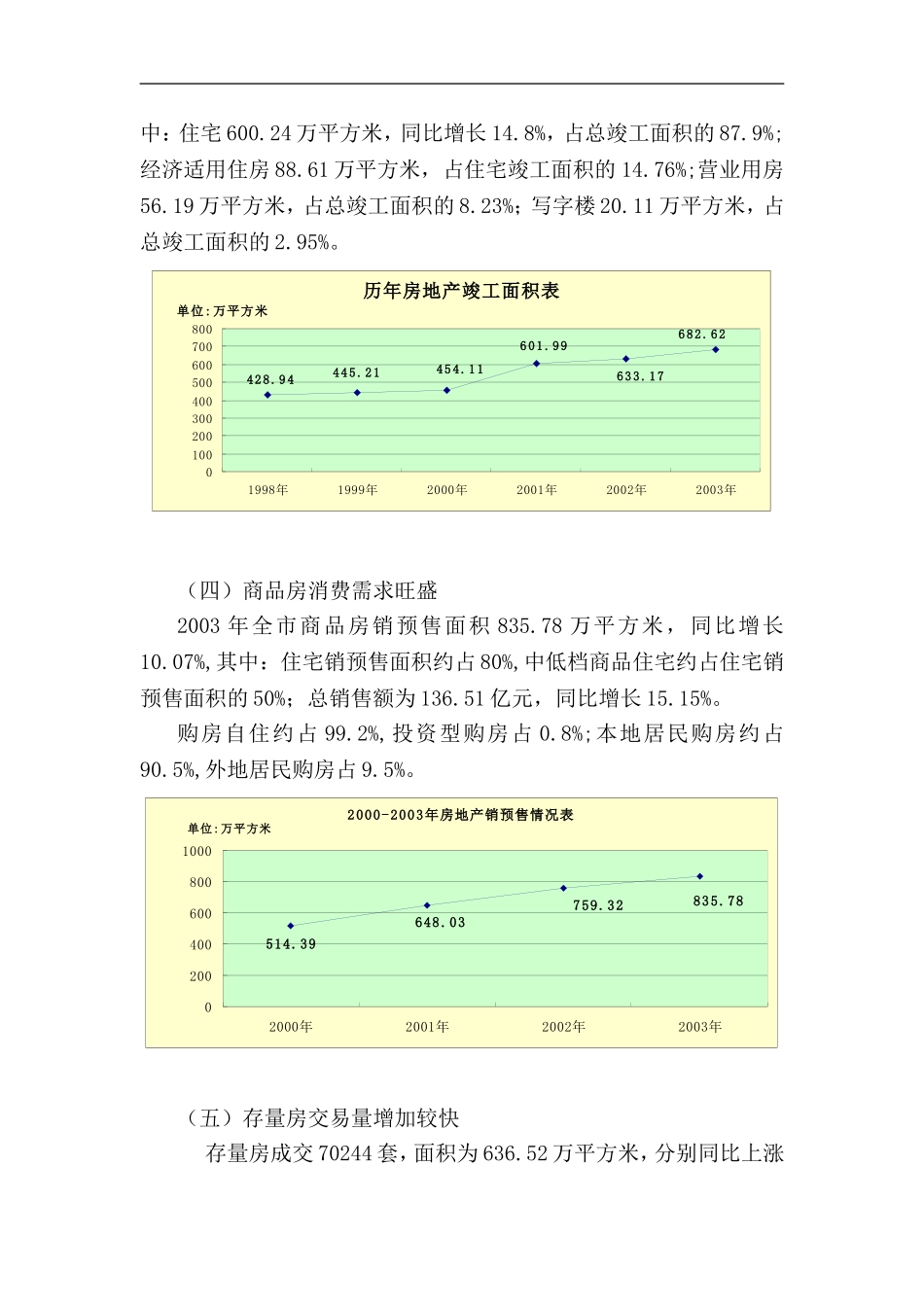

2003年武汉房地产市场情况分析报告前言2003年武汉房地产在诸多政策的实施中悄然而过,从年初的停止别墅类用地到央行121号文件和国务院18号文件,从获取土地质优者得的原则到预售门槛提高;诸多政策的出台保障了全市房地产业的健康、有序地发展。从投资情况看,全市房地产投资保持27.92%的增长速度,施工面积增长15.7%,竣工面积增长7.8%,实际预销售面积增长10.07%,房地产市场基本实现了总量平衡、结构合理;在价格情况看,商品房价格上涨7.25%,存量房价格上涨9.98%,基本上显示了房价稳步、合理上升的发展势态。本报告将通过对2003年房地产市场发展基本情况的描述和分析,展望和预测未来一年房地产发展的趋势和前景。报告由房地产市场运行情况、武房指数回顾、市场现状特征、市场影响因素和前景展望五个部分组成。第一部分房地产市场运行情况一、房地产经济指标(一)开发投资再创新高2003年房地产总投资为169.5亿元,同比增长27.92%,其中:住宅投资124.83亿元,同比增长25.6%,占总投资的73.65%;经济房开发投资14.42亿元,占住宅投资的11.56%;写字楼投资6.45亿元,同比增长4%;商铺投资9.91亿元,同比增长7%。历年房地产投资情况表169.5132.5115.39101.2991.2586.70501001502001998年1999年2000年2001年2002年2003年单位:亿元(二)施工面积稳步增长2003年施工总面积1955.49万平方米,同比增长15.7%。其中:住宅1620.42万平方米,占总施工面积的82.87%,同比增长16.8%;经济适用住房144.1万平方米,占住宅施工面积的8.89%;写字楼98.04万平方米,同比增长26.5%;商铺138.34万平方米,同比增长5.1%。2003年施工面积中的新开工面积为756.55万平方米,同比增长6.3%。其中:住宅新开工69.53万平方米,同比增长3.8%;经济房新开工78.79万平方米,占总新开工面积的10.41%;写字楼新开工22.68万平方米,同比增长103.8%;商铺新开工45.85万平方米,同比增长29.2%。历年房地产施工面积表1955.491690.121661.6713431295.271320.23050010001500200025001998年1999年2000年2001年2002年2003年单位:万平方米(三)竣工面积略有上升2003年房地产竣工总面积682.62万平方米,同比增长7.8%。其中:住宅600.24万平方米,同比增长14.8%,占总竣工面积的87.9%;经济适用住房88.61万平方米,占住宅竣工面积的14.76%;营业用房56.19万平方米,占总竣工面积的8.23%;写字楼20.11万平方米,占总竣工面积的2.95%。历年房地产竣工面积表682.62633.17601.99454.11445.21428.9401...