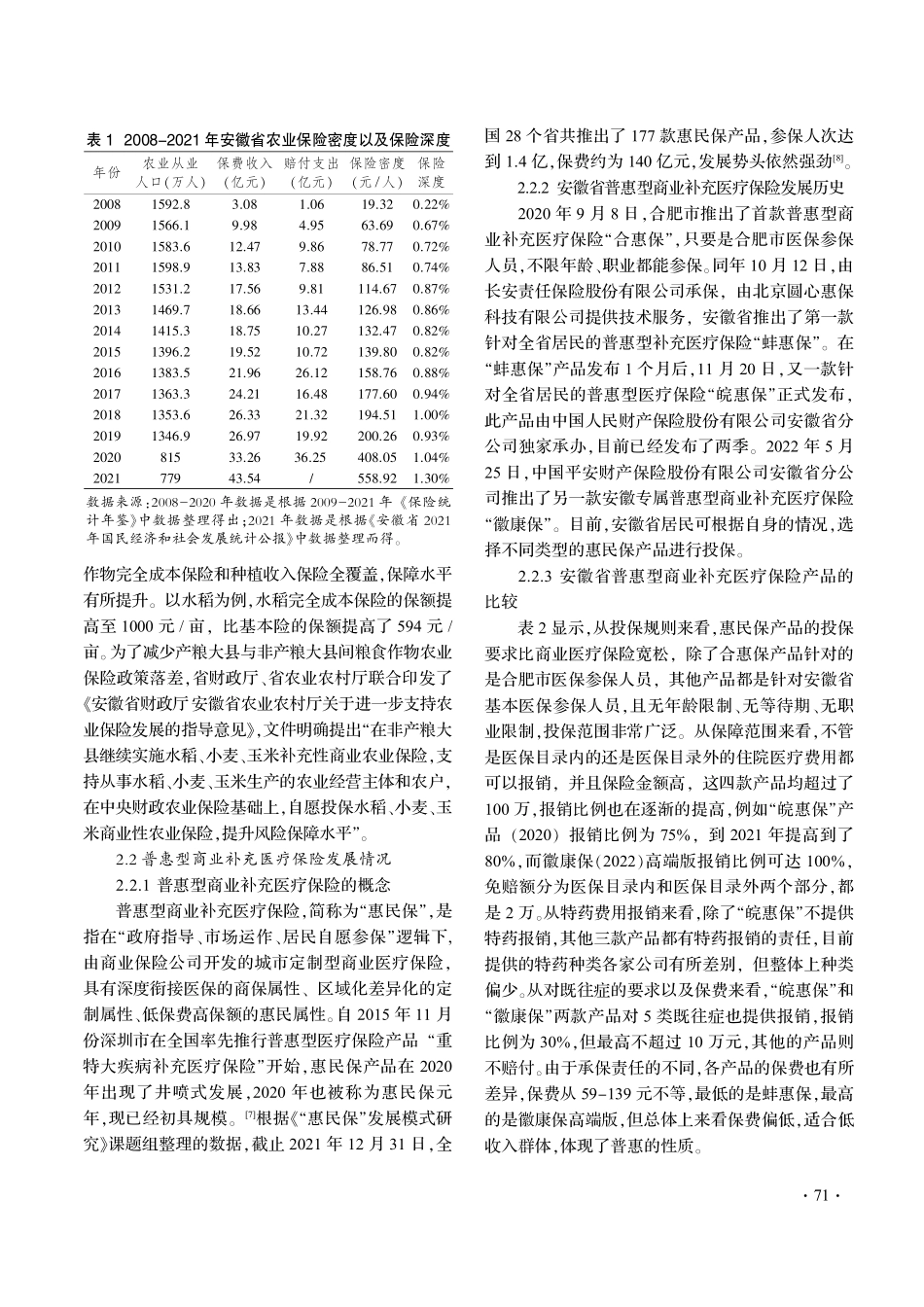

铜陵职业技术学院学报DOI:10.16789/j.cnki.1671-752x.2023.02.0142023年第2期收稿日期院2022-04-13作者简介院刘琼(1989-)袁女袁安徽岳西人袁铜陵学院金融学院副教授袁硕士袁研究方向院保险政策与实务曰雷冬嫦渊1976-冤袁女袁湖南蓝山人袁铜陵学院金融学院副教授袁硕士袁研究方向院金融尧保险理论与实务遥基金项目院2017年度安徽高校省级人文社会科学研究项目野精准扶贫中的皖江区域农业保险问题研究冶渊SK2017A0538冤曰2020年度铜陵学院校级人文社科一般项目野新冠肺炎疫情下安徽省农业保险发展的机遇与挑战冶渊2020tlxy20冤曰2021年度安徽省保险学会研究课题野安徽省普惠保险发展研究冶渊WBX202105冤曰安徽省2022年高校优秀青年骨干教师国内访问研修项目(gxgnfx2022065)遥安徽省普惠保险院现状尧问题与对策刘琼袁雷冬嫦渊铜陵学院袁安徽铜陵244000冤摘要院通过文献归纳尧数据分析以及实地调研等方法总结出安徽省普惠保险发展现状遥研究发现院农业保险存在风险保障水平较低袁未能满足农户需求曰农户风险防范意识弱袁投保意愿不强曰保险赔付率高袁保险公司承保积极性低等问题遥普惠型商业补充医疗保险存在参保率低袁存在逆向选择风险曰保障水平较低袁报销能力有限曰数据缺乏袁各相关主体联动性不足等问题遥针对问题袁提出了安徽省普惠保险发展的具体建议袁以期更好的助力乡村振兴战略实施遥关键词院安徽省曰普惠保险曰保险深度曰保险密度中图分类号院F842文献标识码院A文章编号院1671-752X渊2023冤02-0069-061普惠保险的界定2015年国务院发布了我国关于推进普惠金融发展的第一个文件叶关于印发<推进普惠金融发展规划渊2016-2020年冤>的通知曳袁该文件中多次提及保险遥2016年叶中国保险业发展野十三五冶规划纲要曳发布袁叶纲要曳中明确提出要野大力发展普惠保险袁开发各类保障适度尧保费低廉的小额保险产品冶遥自此普惠保险逐渐从普惠金融中分离开来袁国内学者关于普惠保险的研究开始增多袁但对于普惠保险的概念至今没有形成统一的意见遥董冬渊2017冤认为普惠保险就是保险服务要考虑社会各个群体袁特别是低收入群体和弱势群体袁让更多的低收入群体和弱势群体也能享受到保险保障遥[1]岳一帆渊2017冤提出野普惠保险就是为低收入群体提供的各类保险服务袁并且随着社会发展其外延将不断延伸袁最终消费者会从关注各类普惠保险产品本身上升到对保险服务的认同感遥冶[2]孙蓉等渊2019冤以罗尔斯的野最少受惠者利益最大化冶作为普惠保险的基本价值理念袁将普惠...