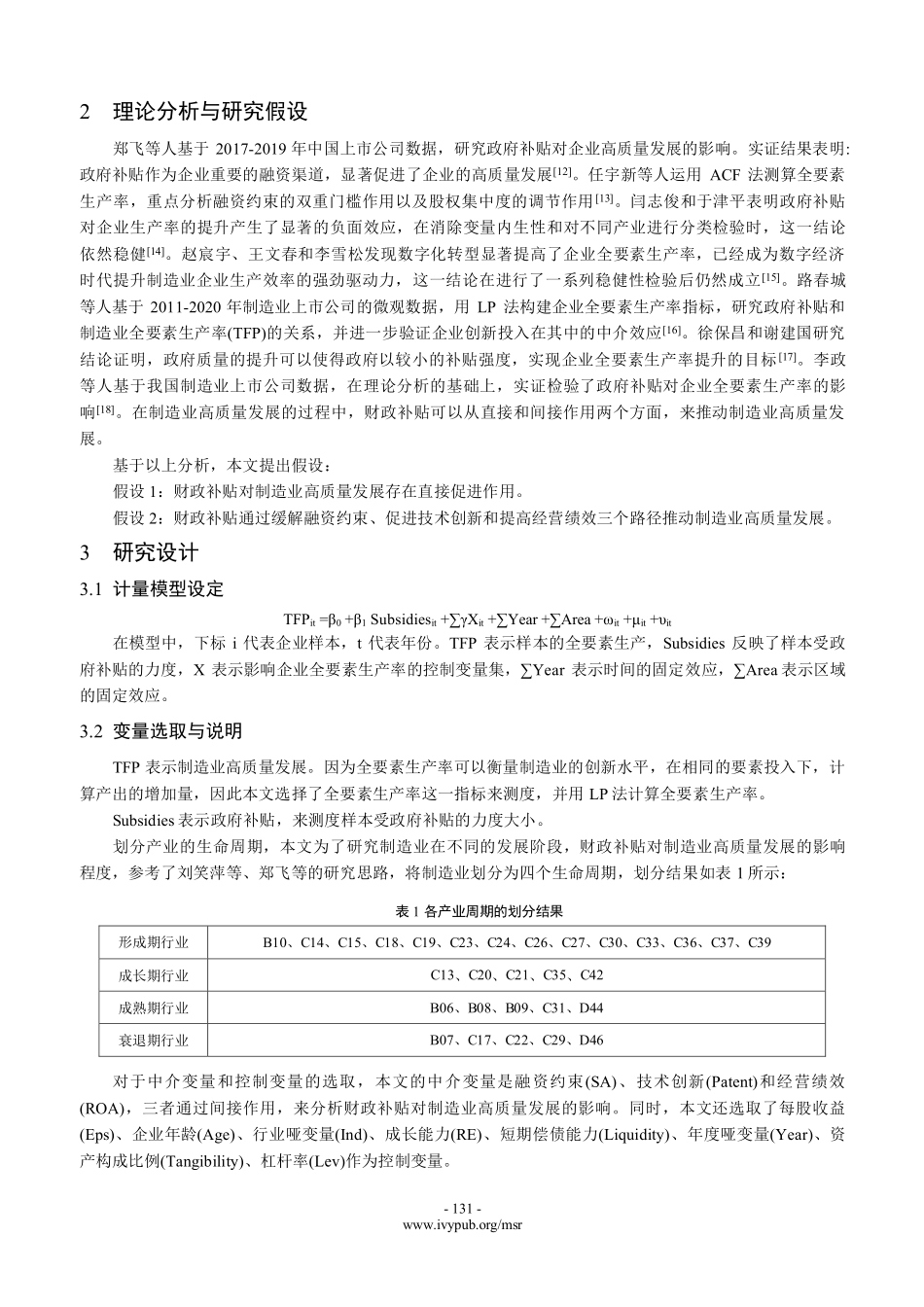

-130-www.ivypub.org/msrManagementScienceandResearchVolume12Issue7,July2023,PP.130-140TheImpactofFinancialSubsidiesontheHigh-QualityDevelopmentofManufacturingIndustryShicongYangSchoolofManagement,UniversityofShanghaiforScienceandTechnology,Shanghai,200093,ChinaAbstractBasedonthedataofA-sharelistedcompaniesinthemanufacturingindustryfrom2012to2021,thispaperempiricallyanalyzestheimpactoffiscalsubsidiesonthehigh-qualitydevelopmentofthemanufacturingindustry.Theresearchresultsshowthatfiscalsubsidiescandirectlyandindirectlypromotethehigh-qualitydevelopmentofthemanufacturingindustry,andhaveheterogeneityunderdifferentlifecyclesandpropertyrights.Keywords:FinancialSubsidies;HighQualityDevelopmentofManufacturingIndustry;MediatingEffect;HeterogeneityAnalysis财政补贴对制造业高质量发展的影响杨士聪上海理工大学,上海200093摘要:本文基于2012-2021年的制造业A股上市公司的数据,实证分析财政补贴对制造业高质量发展的影响。研究结果表明,财政补贴可以直接和间接促进制造业高质量发展,并且在不同生命周期和产权性质下具有异质性。关键词:财政补贴;制造业高质量发展;中介效应;异质性分析1文献综述欧阳铭珂和张亚斌提出了“基于技术创新目标导向构建财政补贴机制”、“基于政府和市场双重视角构建汽车产业进出机制”的相关建议[1]。宋丽颖和杨潭从促进高技术企业R&D投入的视角,运用非线性转换方法(PSTR)作为分析工具,研究了以财政补贴、行业集中度及相关因素作为解释变量,与高技术企业R&D投入之间的非线性关系[2]。魏志华以我国沪深两市2008-2013年1887家上市公司为研究样本,从融资约束VS.投资效率的视角,实证检验了财政补贴的经济后果[3]。孙开指出财政补贴现状不容乐观,并对问题若干成因进行分析,及对财政补贴特征和作用进行评价,最后,主攻难点分层次地采取改进措施[4]。李扬指出企业补贴是国家财政支付的,以企业为接受者的无偿支出,将物价补贴、企业亏损补贴和减免税收概括为企业补贴[5]。梁新潮和方悦提出了财政补贴的各个特征和消极影响,并给出了针对性的策略[6]。刘尚希等人提出构建现代财政补贴体系,要从服务于国家战略目标、优化市场与发展环境与完善财政治理功能入手[7]。薛菁和林莉基于访谈文本资料,运用扎根理论构建财政补贴政策对制造业企业高质量发展影响路...