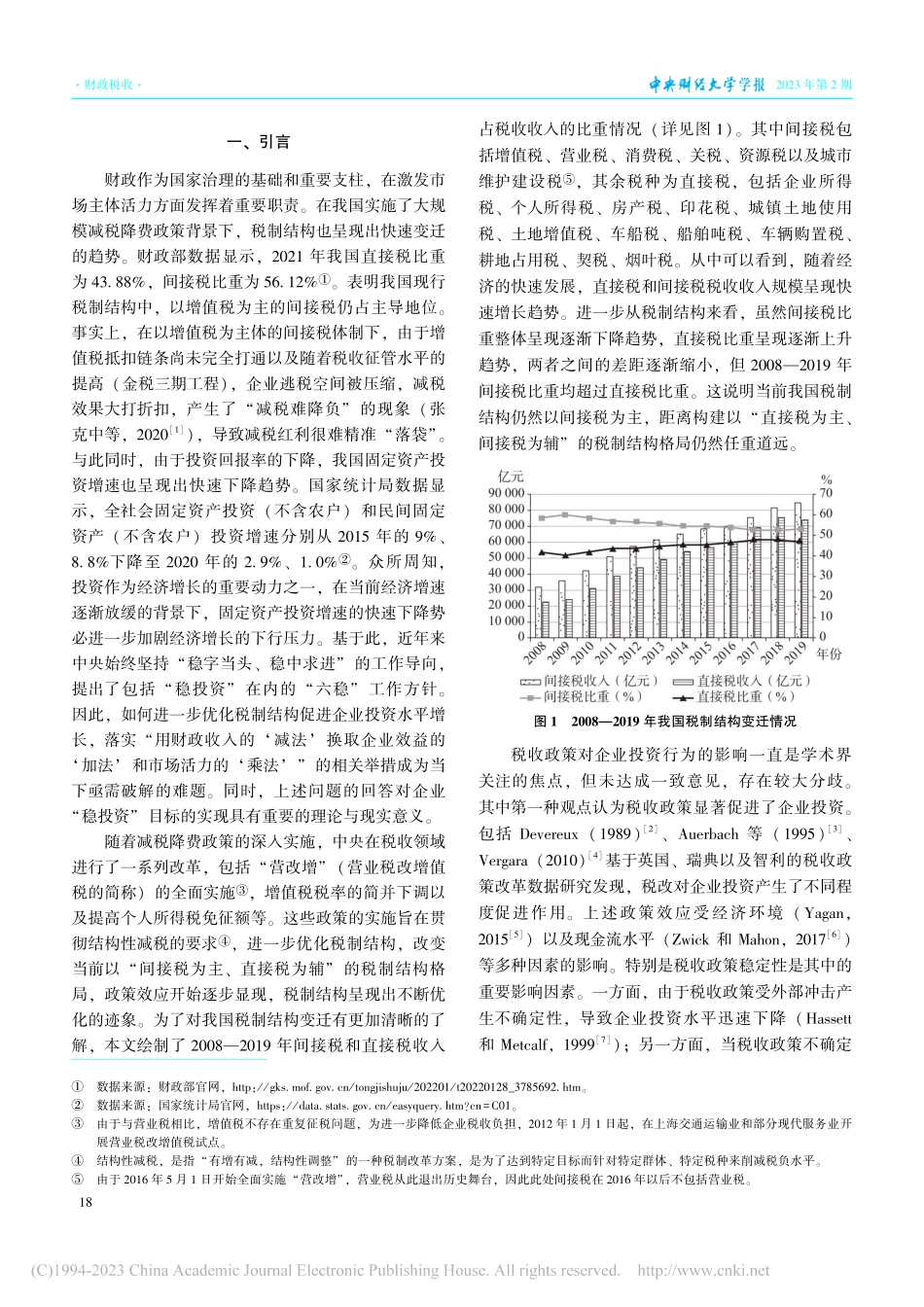

2023年第2期·财政税收·[收稿日期]2022-07-25[作者简介]肖叶,男,1991年6月生,上海商学院商务经济学院讲师,研究方向为财政理论与宏观财政政策;刘小兵,男,1966年8月生,上海财经大学公共经济与管理学院教授,博士生导师,研究方向为财政理论与宏观财政政策。本文通讯作者为刘小兵,联系方式为liuxiao0640@126.com。[基金项目]上海商学院高原学科重点专项项目“数字经济税收征管现状、经验与政策建议研究”(项目编号:SWJJ-GYZX-2021-08);上海市教委重点课程建设项目“上海商学院《国际税收》”(项目编号:沪教委高(2020)58号)。感谢匿名评审人提出的修改建议,笔者已做了相应修改,本文文责自负。税制结构变迁对企业投资行为的影响研究———基于税负转嫁视角ResearchontheImpactofTaxStructureChangesonCorporateInvestmentBehaviorBasedonthePerspectiveofTaxBurdenShifting肖叶刘小兵XIAOYeLIUXiao⁃bing[摘要]在经济转型发展的背景下,企业“稳投资”对于确保经济平稳健康发展具有重要意义。笔者以2008—2016年沪深A股非金融类上市公司为研究样本,基于税负转嫁视角研究了税制结构变迁对企业固定资产投资行为的影响及其作用机制。研究发现:提升间接税比重对企业固定资产投资没有显著影响,而提升直接税比重则显著促进了企业固定资产投资。进一步的异质性分析结果表明,提升直接税比重对企业固定资产投资的影响效应主要来自大型企业、国有企业和融资约束程度低的企业。作用机制分析结果表明,直接税比重的提升在降低企业现金流水平的同时通过增加企业债务融资来促进企业固定资产投资水平的增长。本文研究为近年来固定资产投资增速快速下滑的现象提供了微观解释,为制定有助于企业实现“稳投资”目标的政策提供了参考。[关键词]税制结构固定资产投资间接税直接税[中图分类号]F812.42F275.5[文献标识码]A[文章编号]1000-1549(2023)02-0017-13Abstract:Underthebackgroundofeconomictransformationanddevelopment,“stableinvestment”ofenterprisesisof...