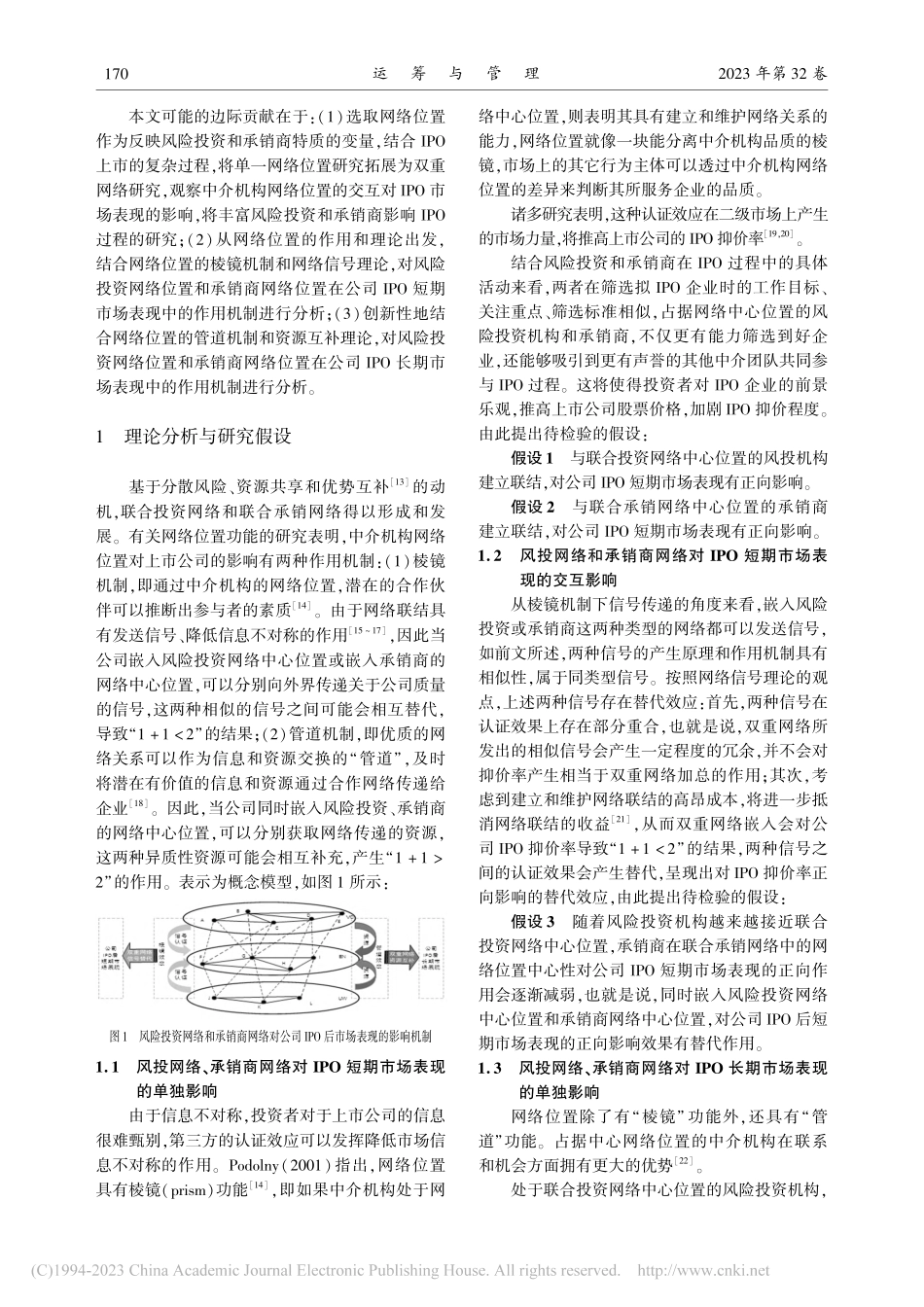

第32卷第1期运筹与管理Vol.32,No.12023年1月OPERATIONSRESEARCHANDMANAGEMENTSCIENCEJan.2023收稿日期:2021⁃02⁃20作者简介:陈伟忠(1957⁃),男,江苏无锡人,博士,教授,博士生导师,研究方向:金融投资学;袁恬(1985⁃),通讯作者,女,宁夏固原人,博士,研究方向:金融市场与金融投资学。双重网络嵌入对公司IPO后市场表现的影响研究陈伟忠1,2,袁恬1,3(1.同济大学经济与管理学院,上海200092;2.上海杉达学院胜祥商学院,上海201209;3.西部证券股份有限公司,陕西西安710004)摘要:将社会网络嵌入理论从单一网络拓展至双重网络,分析上市公司同时嵌入风险投资网络和承销商网络对公司IPO上市后市场表现的影响。利用2004~2017年有风险投资支持的IPO公司数据,实证检验结果表明:(1)单独嵌入风险投资网络中心位置、单独嵌入承销商网络中心位置,均会提高公司IPO后市场表现;(2)同时嵌入风险投资网络中心位置和承销商网络中心位置,对公司IPO后短期市场表现的正向影响会相互替代;(3)同时嵌入风险投资网络中心位置和承销商网络中心位置,对公司IPO后长期市场表现的正向影响会互相补充。关键词:风险投资网络;承销商网络;棱镜机制;管道机制;IPO后市场表现中图分类号:F832文章标识码:A文章编号:1007⁃3221(2023)01⁃0169⁃06doi:10.12005/orms.2023.0027StudyontheDualNetworkEmbeddednessonPost⁃IPOPerformanceCHENWeizhong1,YUANTian2(1.SchoolofEconomicsandManagement,TongjiUniversity,Shanghai200092,China;2.BusinessSchool,SandaUniversity,Shanghai201209,China;3.WesternSecuritiesCo.,Ltd.,Xi’an710004,China)Abstract:Thestudyanalysestheeffectsofventurecapitalnetworkandunderwriternetworkonmarketperform⁃anceofli...