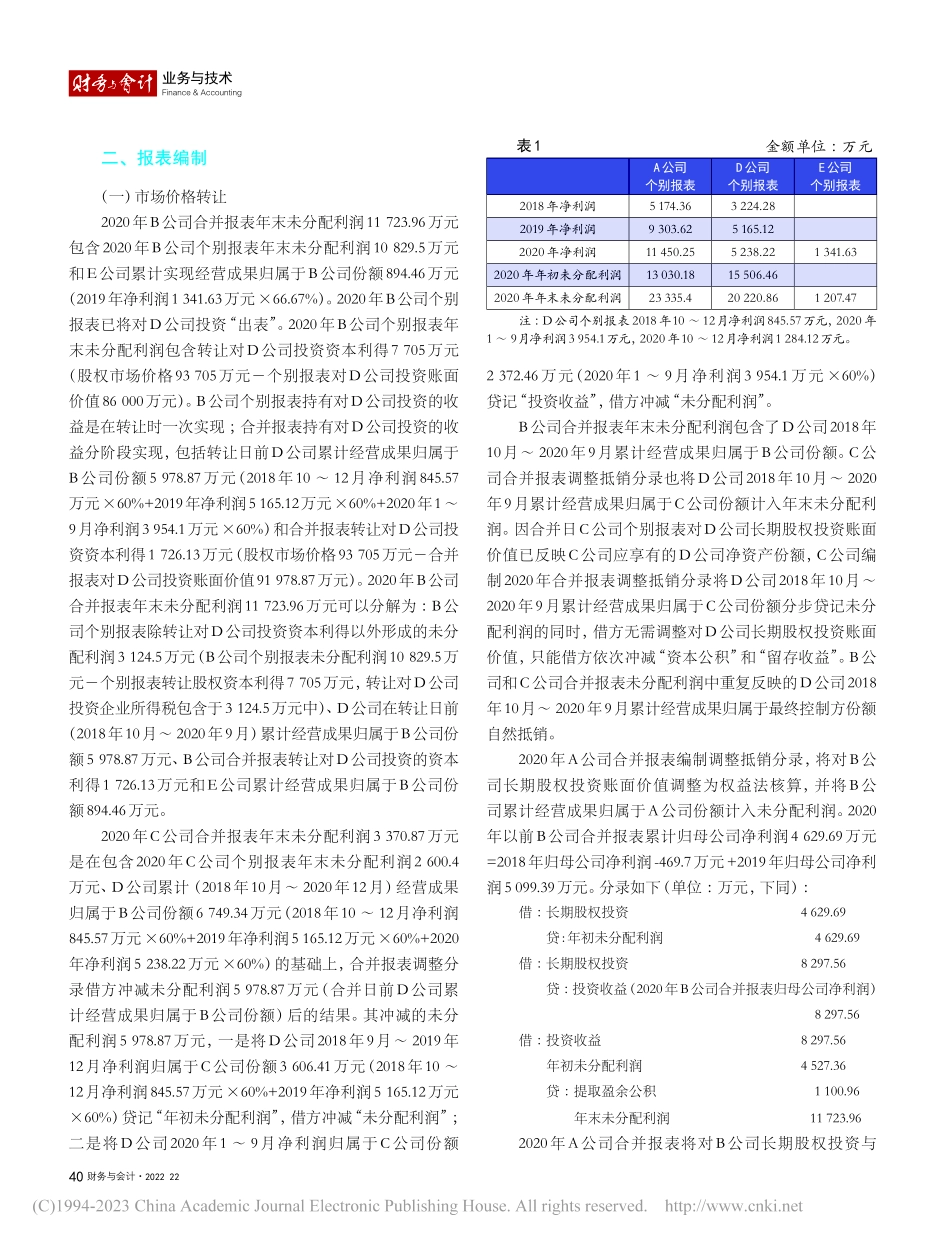

Finance&Accounting202222·财务与会计39同一控制下增减对子公司投资最终控制方合并报表的编制摘要:本文分析了市场价格转让和无偿划转两种情况下,同一控制下子公司增减对孙公司投资,最终控制方在其个别报表和子公司合并报表基础上如何编制合并报表。市场价格转让情况下,合并方和减少方合并报表未分配利润均包含合并日前孙公司累计经营成果归属于最终控制方份额,年初未分配利润均包含以前年度累计经营成果归属于最终控制方份额,利润表均包含孙公司当期期初至合并日损益项目,最终控制方合并报表底稿应将重复因素抵销。无偿划转情况下,合并方和减少方合并报表年初未分配利润均包含以前年度累计经营成果归属于最终控制方份额,最终控制方合并报表底稿应将重复因素抵销。关键词:同一控制;增减对子公司投资;最终控制方;合并报表编制中图分类号:F233文献标志码:A文章编号:1003-286X(2022)22-0039-05杨冬周玉琼李沛霖■作者简介:杨冬,四川天府健康产业投资集团有限责任公司财务总监,正高级会计师,四川省会计高端人才;周玉琼,中审众环会计师事务所(特殊普通合伙)四川分所负责人,高级会计师,四川省会计高端人才;李沛霖,首都经济贸易大学华侨学院信息管理与信息系统(金融信息管理)专业。最终控制方编制合并报表可以在合并范围内各级公司个别报表的基础上编制,也可以在最终控制方个别报表和一级子公司合并报表的基础上编制,两种编制思路没有本质区别。按第一种思路编制最终控制方合并报表,将调整抵销分录逐级排列,实质上就是逐级生成各级合并报表,按第二种思路编制是直接利用一级子公司合并报表的编制结果,有利于简化编制程序,提高编制效率。两家全资子公司之间增减对孙公司投资情况下,第一种思路编制合并报表更清晰,便于理解。若合并方和减少方合并报表体量庞大,第二种思路可以大幅减少工作量,避免重复工作。本文以第二种思路为例,介绍如何考虑合并方和减少方合并报表之间的调整抵销事项,以更便捷地编制最终控制方合并报表。一、案例描述A公司系国有独资公司,成立于2018年3月,注册资本金为50亿元。2018年7月,A公司出资20亿元成立B公司。2018年10月,B公司以8.6亿元并购D公司60%股权并实施控制。2019年2月,A公司出资10亿元成立C公司。2020年7月,B公司出资1亿元成立E公司并实施控制,持股比例为66.67%。B公司和C公司均为A公司的全资子公司。为整合业务板块,A公司决定2020年9月底,由C公司承接B公司持有的D公...