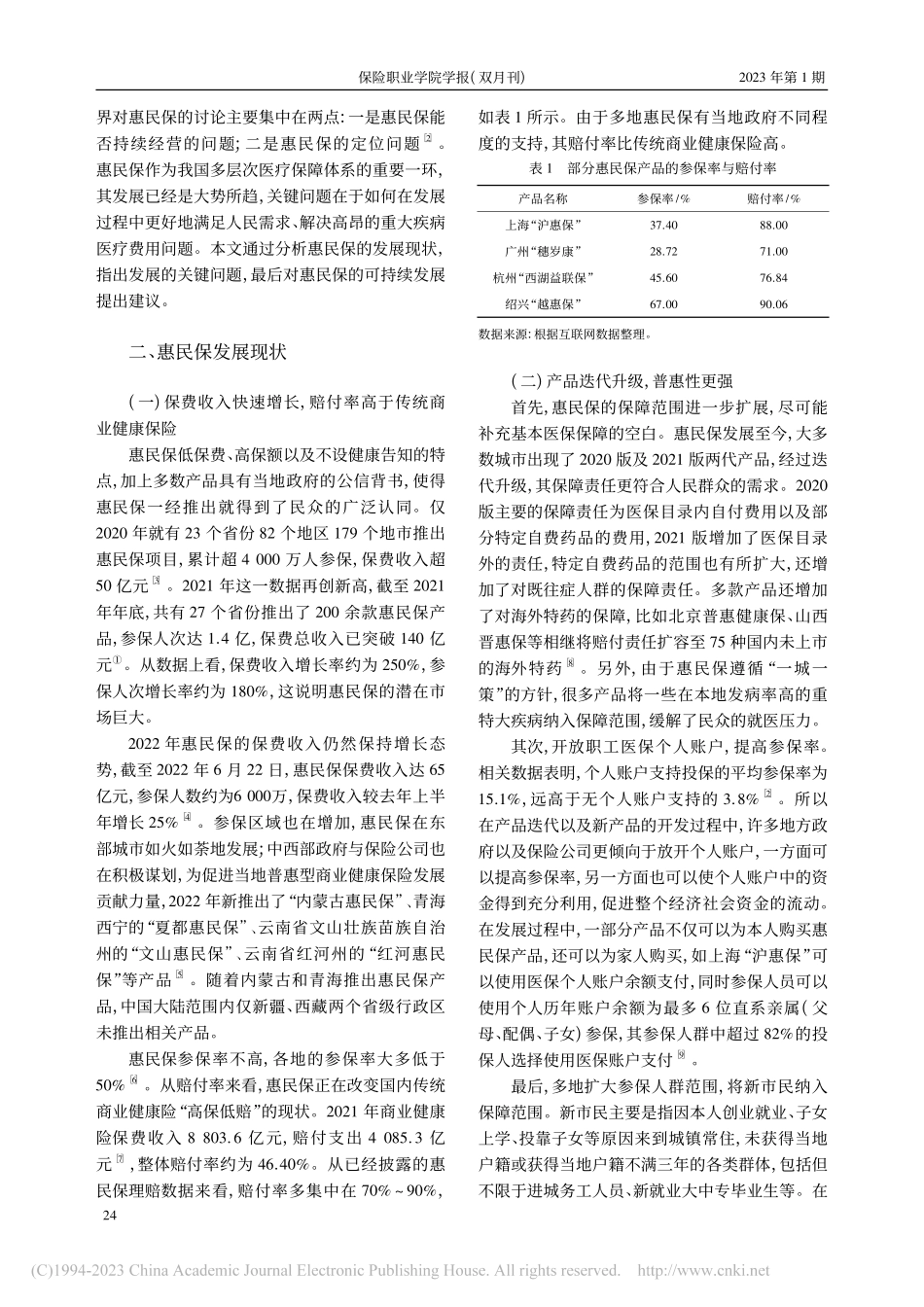

第37卷第1期2023年2月保险职业学院学报(双月刊)JOURNALOFINSURANCEPROFESSIONALCOLLEGE(Bimonthly)Vol.37No.1Feb.2023我国惠民保可持续发展探究*董捷,吴海鹏(北京工商大学,北京100048)[摘要]具有低保费、高保额、不设健康告知等特点的惠民保在2020年、2021年经历了爆发式的增长,显示了其强大的生命力,为完善我国多层次的医疗保障体系做出了重要贡献。本文介绍了惠民保的发展现状,针对在其发展过程中存在的参与主体权责不清晰、产品同质化严重、逆选择与“死亡螺旋”、保障重点不明确、赔付风险增加等问题,提出明确政府定位、引导保险公司良性竞争、精准识别既往症人群、明确保障重点等促进惠民保可持续发展的建议。[关键词]惠民保;多层次医疗保障体系;可持续发展[中图分类号]F840.61[文献标识码]A[文章编号]1673-1360(2023)01-0023-06[Abstract]Huimininsurance,whichischaracterizedbylowpremium,highcoverageandnohealthnotifi-cation,experiencedexplosivegrowthin2020and2021,showingitsstrongvitalityandmakingimportantcontri-butionstotheimprovementofChina'smulti-levelmedicalsecuritysystem.Thispaperintroducesthecurrentde-velopmentsituationofHuiminInsurance.Aimingattheproblemssuchasunclearrightsandresponsibilitiesoftheparticipantsinitsdevelopmentprocess,serioushomogenizationofproducts,inverseselectionand“deathspiral”,unclearfocusofprotection,increasedcompensationrisk,ect.,somecountermeasuresandsuggestionsareputforwardtopromoteitssustainabledevelopment:clearingself-positioning,guidingthehealthycompetitionofinsurancecompanies,distinguishingpeoplewithpreviousdiseases,clarifyingthekeyguaranteepointsandothersuggestionstopromotethesustainabledevelopmentofHuimininsurance.[Keywords]Huimininsurance;multilevelmedicalsecuritysystem;sustainabledevelopment一、引言惠民保是政府和保险公司充分发挥自身优势,共同参与保险产品的设计,依靠保险公司的市场化运作,最终实现补充基本医保以及保险公司盈利目标的一类商业健康保险产品,中国银行保险监督管理委员会将其定义为“城市定制型商业医疗保险”,包括上海“沪惠保”、广州“穗岁康”等产品,本文统称惠民保。惠民保的发展可以追溯至2015年深圳市推出的重特大疾病补充医疗保险,...