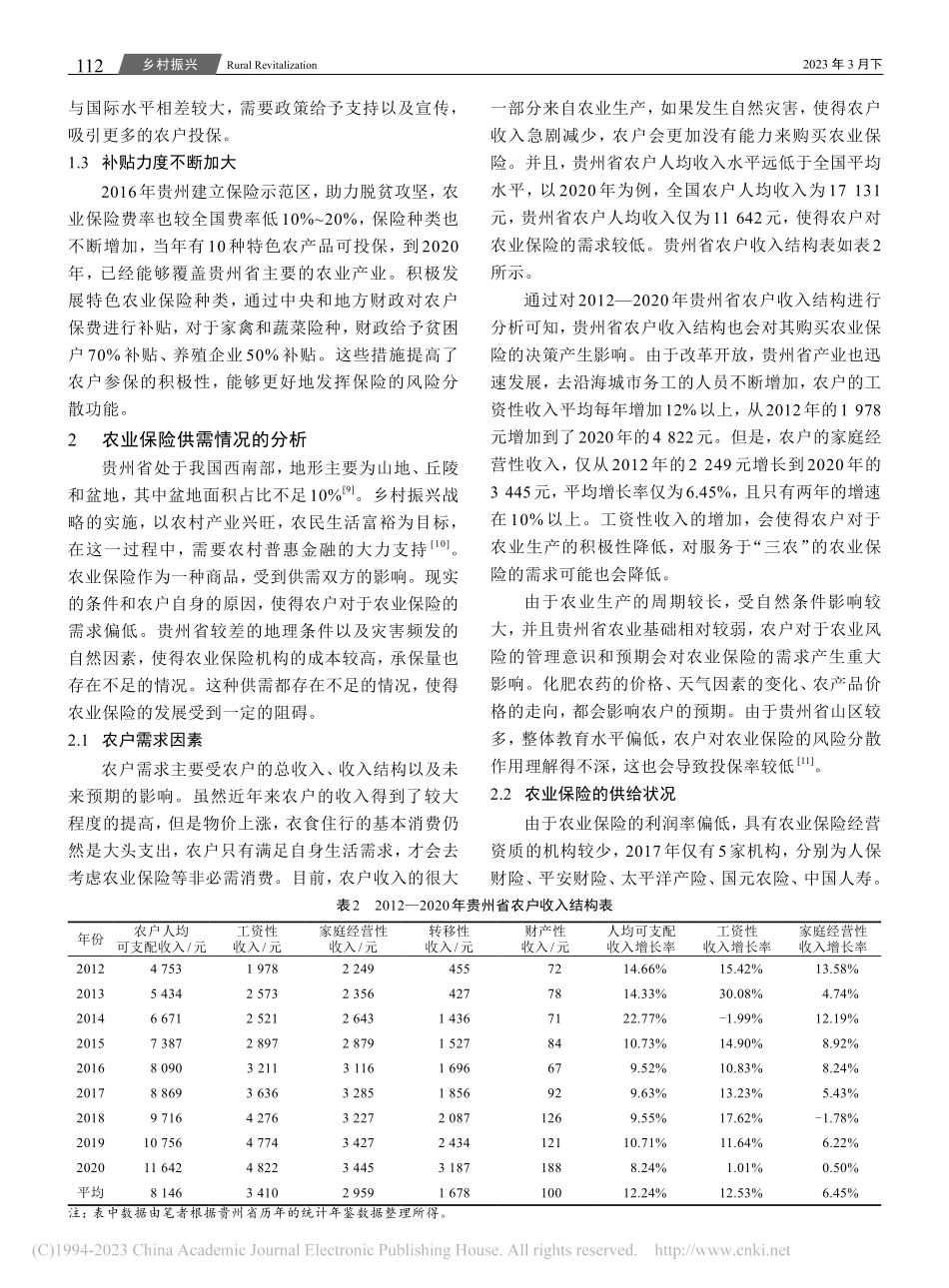

2023年3月下乡村振兴111RuralRevitalization乡村振兴背景下贵州省农业保险的发展研究*赖明明(贵州财经大学,贵州贵阳550025)摘要:农业保险是应对农业风险的重要金融工具,是全面推进乡村振兴的重要保障。笔者通过对贵州省2012—2020年农业保险的发展现状以及农户收入情况进行分析得知,现实条件、农户个人及保险机构等多方面因素,使得农业保险存在一定的供需不足的状况。基于此,笔者提出应加大农业保险宣传力度,提高农户的风险管理意识,建立长效的保费补贴制度,完善保险产品设计和再保险市场等加快农业保险发展的建议。关键词:贵州省;农业保险;乡村振兴;发展建议中图分类号:F842.6文献标志码:ADOI:10.3969/j.issn.1672-3872.2023.06.0320引言农业是国家之本,也是乡村振兴的重要着力点。农业生产在面对自然风险时存在着弱质性,使得农产品产量和质量下降,农户的收益也急剧降低。在乡村振兴过程中,要充分发挥农业保险对于“三农”的支持作用。近年来,中央一号文件连续提及农业保险,2022年中央一号文件指出,在强化乡村振兴金融服务方面,积极发展农业保险和再保险,这也是完善农业保险大灾风险分散体系的需求。本文以贵州省为例,分析在乡村振兴背景下的农业保险发展现状以及存在的问题并提出建议。国内部分学者已经对农业保险和乡村振兴的关系进行了理论分析和实证检验。已有研究发现,农业保险是国家农业减灾防灾管理机制的关键内容之一,它可以为乡村振兴战略的深入实施提供必不可少的有力支持[1]。农业保险的高质量发展,能够更好地推进乡村振兴[2]。在“三农”工作中,政策性农业保险的发展必须契合乡村振兴战略[3]。农业保险能有效防范农业风险,助力农村脱贫攻坚[4]。冯文丽等认为我国农业保险在制度层面与乡村振兴战略提出的更高发展要求还存在差距;财政补贴制度有待优化,农业保险产品不合需求,市场竞争规则尚未建立,风险保障作用未能充分发挥,大灾风险分散制度仍不健全[5]。郭江华等提出应从农业保险的需求、供给以及补贴三个角度对农业保险体系进行完善[6]。还有学者对农业保险和其他金融工具的结合进行了研究,如“保险+担保+信贷”[7],“保险+订单农业”[8]等。1贵州省农业保险现状1.1农业保险市场份额不断扩大通过对贵州省2012—2020年的农业保险收入和支出的数据进行计算,得到相关结果,如表1所示。2012年农业保险收入为6876万元,农业保险收入持续增长,到2020年农业保险收入已达16.682亿元。同时,农业保...