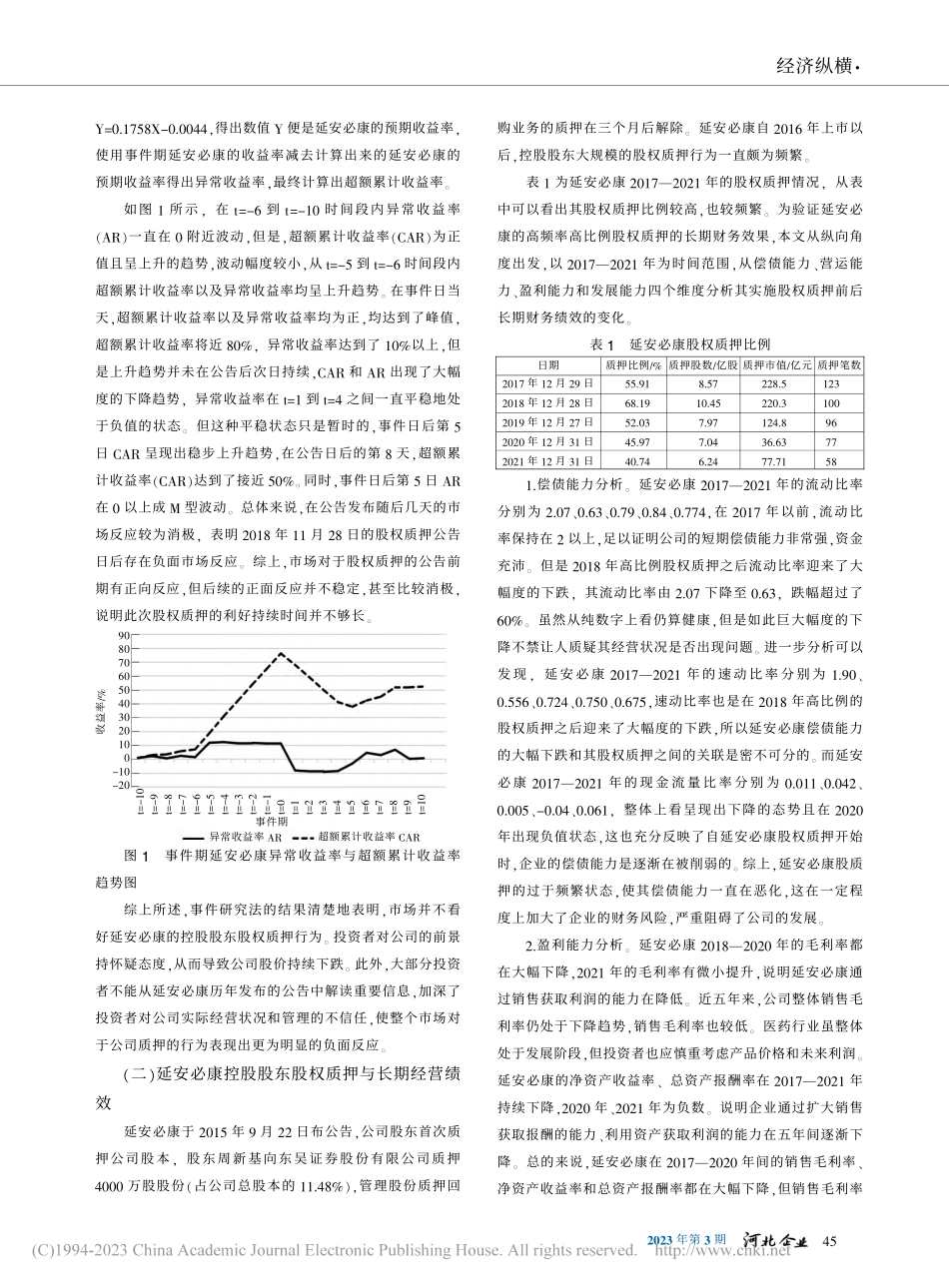

2023年第3期引言股权质押是上市公司最常见的一种融资方式,即控股股东通过将其持有股票抵押给银行、金融机构或第三方,从而获得所需资金。股权质押有利有弊,上市公司可以通过股权质押快速获得资金,解决现金流不足的问题,使经营活动得以正常运行;但是长期的高比例的股权质押意味着该公司盈利能力不足,经营效果不好,需要考虑公司的长期经营发展问题。另外,股权质押不会分散控股股东的控制权,但在股权质押期间,股利归债权人所有,使得控制权和现金流权分离。同时,长期的高比例股权质押也有可能暗示公司在濒临退市的边缘,控股股东为了自己的利益将所持股票变现,从而损害中小股东及投资者的利益。延安必康药业有限公司(以下简称延安必康)作为医药制造行业股权质押较为典型的企业,其质押比例较高,具有代表性。通过对延安必康股权质押行为的研究,可以更加深入地探索公司股权质押的动因及影响,全方位理解大股东股权质押行为,加深对股权质押的认识,以更好地识别和监督上市公司的股权质押行为,保护投资者的利益。一、前期相关研究文献回顾Ronaldand、廖科等人(2020)从市值管理的角度探讨了股东质押与上市公司并购的关系,指出与不控制股东质押的公司相比,控制股东质押的公司更倾向于规模较大的公司、高溢价的并购,而这些并购对公司短期业绩有影响,但后续会使公司业绩下滑。吴先聪(2020)发现,股东股权质押控制比例与公司债务融资成本成正比变化,提高审计质量可以缓解股东股权质押控制导致的债务融资成本增加。樊外春(2022)认为,大股东质押与公司绩效成反比,内控机制与公司绩效成正比。大股东质押比例越高,公司绩效越低。内控机制越健全,公司绩效越好。王良、梁美琪(2022)等人认为股权质押和市场情绪均导致股价波动,市场情绪在股票质押对股价的影响过程中有负向调节作用。由于我国上市公司的资本结构不稳定,国内学者研究的重点是资本质押的动机和执行资本质押的效果,很少有人从短期和长期两个角度分析大股东高比例的股权质押对公司价值的影响。所以本文从短期和长期两个角度分析延安必康高比例的股权质押对公司价值的影响,短期角度采用事件研究法,长期角度采用四大财务指标分析法,以进一步丰富学者的观点。二、案例分析延安必康股权质押公告显示,此次质押股东为控股股东李宗松和其一致行动人新沂必康,质押股数占总股本的比例为37.52%,并且直到2022年7月为止,仍未解除质押,质押的时间过长,研究结论也比较有代...