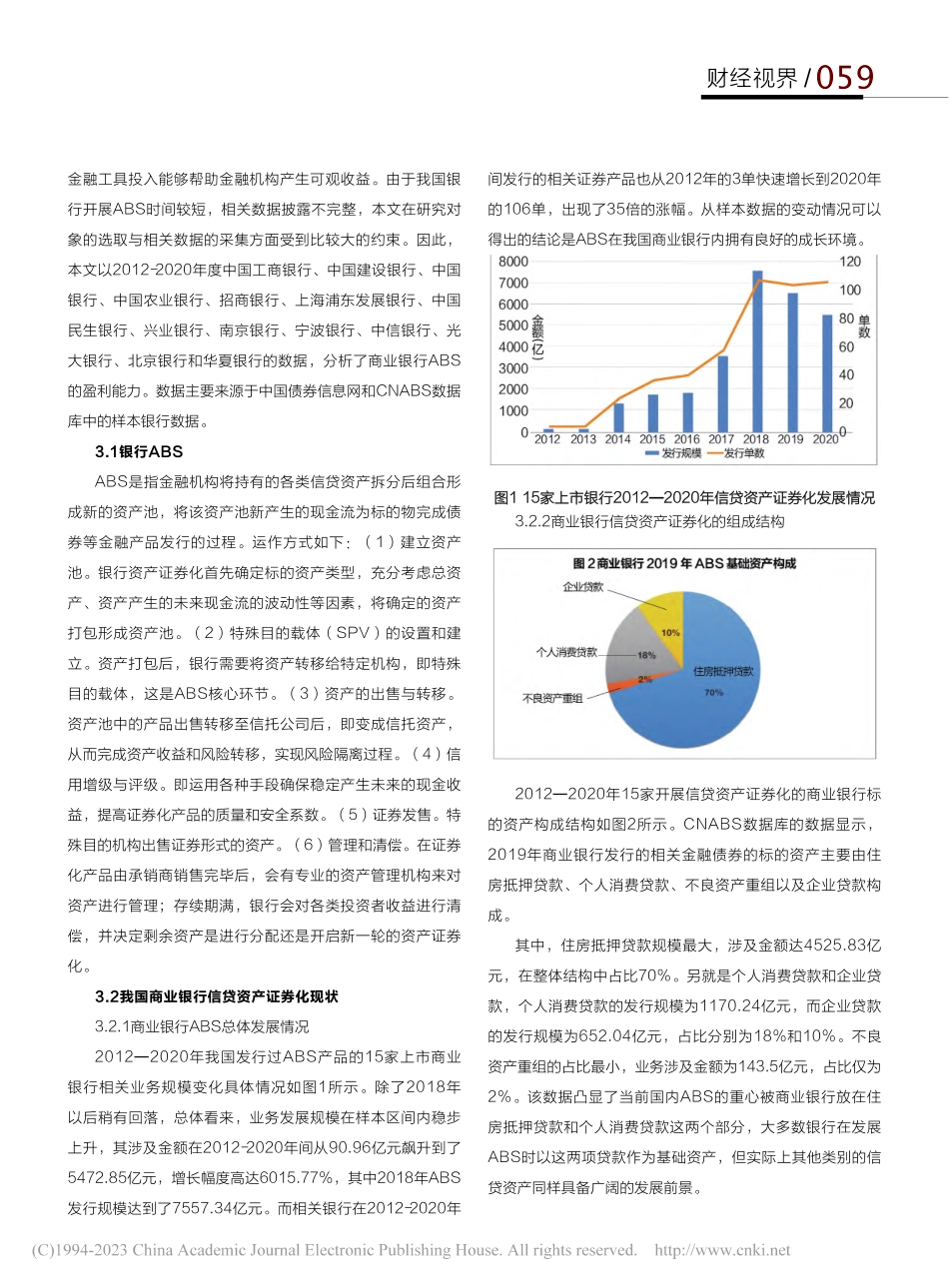

058财经视界信贷资产证券化对商业银行盈利能力影响研究文/谢文君随着我国金融市场不断开放创新,信贷资产证券化(ABS)日益成为商业银行不可或缺的业务创新手段,对商业银行经营管理的方方面面都产生了广泛的影响。本文简要介绍了ABS在我国的发展,总结ABS的发展现状和商业银行的盈利能力,探讨了ABS对商业银行盈利能力的影响机制,最后提出了相应的政策建议。1引言ABS为20世纪最重要的金融创新产品之一,可以追溯到20世纪70年代的美国。近年来,我国商业银行面临着巨大挑战,对于商业银行而言,信用证券化的发展有利于增强流动性,拓宽融资渠道,优化资产结构,分担经营风险,降低融资成本,影响银行盈利能力。ABS产品在2012年的发行规模为192.62亿元,2020年已增长到8230.48亿元。到2021年,证券化规模达到3.1万亿元人民币。尽管银行管理层普遍认为信贷资产证券化能够盘活资本存量,提高资金效率,转移风险,最终提升商业银行的盈利水平,但相关实际数据表明,部分商业银行在开展此业务后,经营状况并未得到明显改善。因此,结合我国信贷资产证券化业务的实际情况,分析该业务与商业银行盈利能力之间的影响关系,将有助于银行更好地开展信贷资产证券化。2文献综述2.1ABS促进商业银行盈利能力的提升刘琪林,李富有(2013)[1]研究表明,ABS能够显著提高各类资产规模银行的资产流动性,商业银行的业务运作更加规范和透明,ABS程度越高对于小资产商业银行来说,发展ABS可以有效降低风险水平,提高经营效率和利润率。翟锡立(2018)[2]ABS可以提高商业银行的财务杠杆率和资产周转率,从而提高商业银行的盈利能力。曹彬(2017)[3]本文利用30家上市银行2012-2016年的经营数据,选取能够反映商业银行和ABS盈利能力的相关指标,通过构建“证券化指数”对证券化经营的影响进行实证分析。研究结果表明,该业务对规模较小的商业银行有着显著影响。郭江山,解亚(2019)[4]基于双重差分法,通过分析我国23家上市银行2008-2017年面板数据,得出ABS能够有效提高银行的盈利水平,并且对于发展该业务越活跃的银行,盈利能力增强的趋势也更加明显。2.2ABS削弱商业银行的盈利能力与上述学者的观点相反,一些学者提出ABS不一定会降低商业银行的风险,反而会对商业银行的盈利能力产生负面影响。莫菲菲(2018)[5]构建了Probit模型和Tobit模型,以商业银行2012年以后的ABS数据为样本进行实证研究,结果均表明,目前我国商业银行ABS主要受资本压力驱动,转移信用风险等...