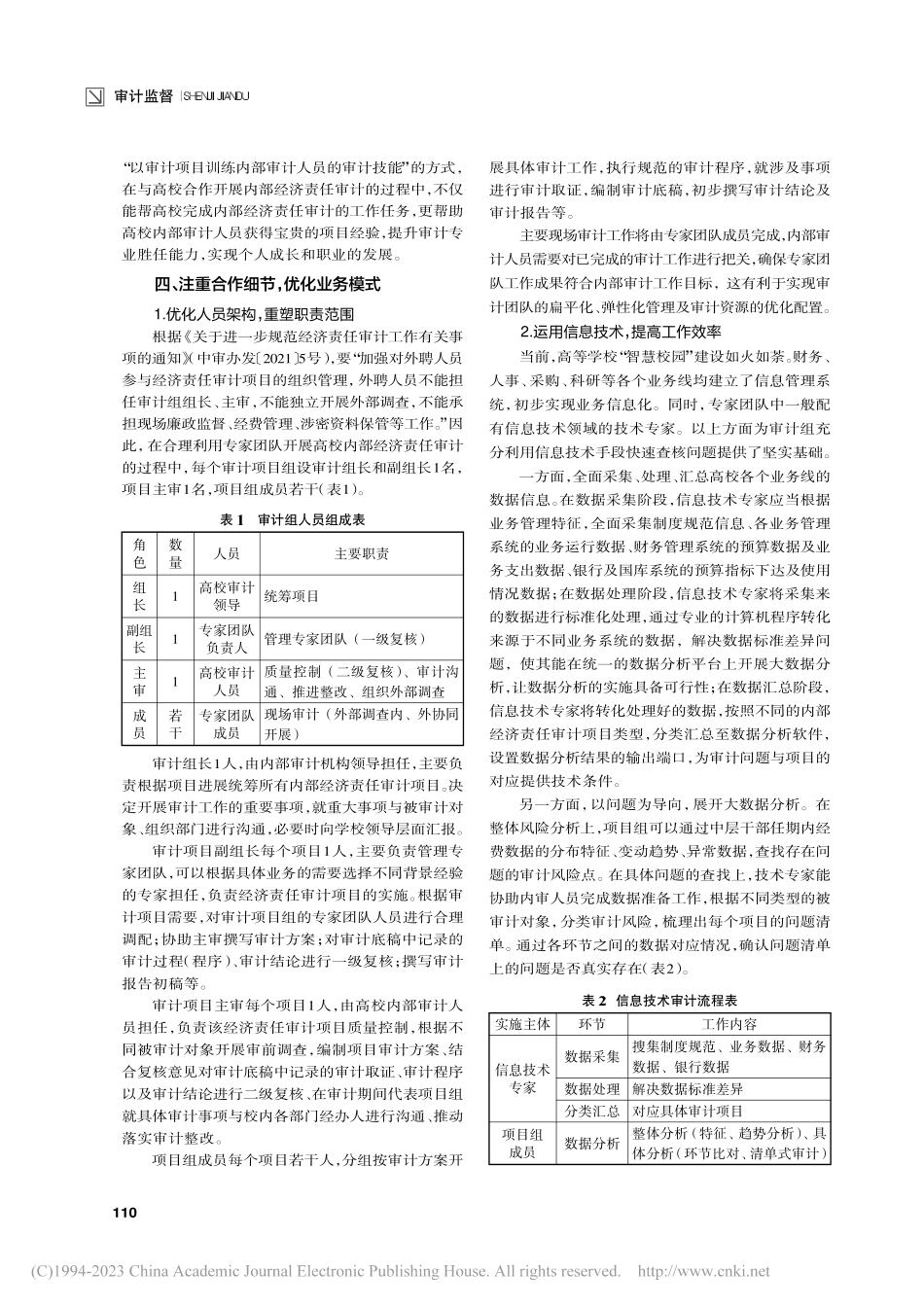

审计监督109新形势下高校内部经济责任审计模式优化研究基于合理利用外部专家视角李明明钱春玲柳州铁道职业技术学院广西柳州;广西科技大学广西柳州摘要:高校内部经济责任审计期间长、业务多样化、审计对象多。外部专家团队由具备基建、信息技术的专业人员组成,协助高校开展内部经济责任审计项目具备明显优势。本文从合理利用外部专家开展高校内部经济责任审计项目的优势、具体做法和保障体系出发,探索新形势下高校内部经济责任审计模式的优化策略。关键词:合理利用;外部专家;高校内部经济责任审计一、引言2021年6月,中央审计委员会办公室和审计署共同发布了《关于进一步规范经济责任审计工作有关事项的通知》(中审办发〔2021〕5号)。在新形势下如何合理借助外部力量,做好统筹,成了保质保量完成高校内部经济责任审计任务的重要考量。合理利用外部专家,合作开展高校内部经济责任审计项目,不仅能够缓解人员紧张,提高内部审计力量的独立性,更能在深度开展审计项目的同时,提高内审人员专业胜任能力,起到一举多得的效果。二、明确业务特征,创新审计模式1.审计对象数量多近年来,随着高等教育的发展,高校规模的日益扩大,内设机构也越来越多,大致划分为教学、行政、教辅以及附属机构四大类。作为内设机构的主要负责人,高校中层干部这一群体也在不断扩大。目前,高校中层领导干部经济责任审计一般在换届后集中开展,批次审计对象达到几十人甚至上百人。面对陡然增加的审计业务,高校内部审计力量显得捉襟见肘。2.业务类型多样化高校运作涉及众多业务活动。从具体工作职责出发,包括以下几类部门:一是教学教辅部门,包括:各学院、教学管理、科研管理、学生管理等;二是机关部处,包括:人事、财务、资产、基建等部门;三是直属部门,包括:后勤部门、校医院、资产经营公司等部门。以上每个部门管理的事务各不相同,而由于经济活动和业务种类的多样化,开展经济责任审计的方法、重点以及评价方式也并不一样。而当前审计人员单一的专业背景难以适应项目的需要。3.审计范围跨度长高校内部经济责任审计的审计范围受中层干部任期的影响巨大。同时,由于被审计单位经办人员在干部任期内的变动,相关管理资料的获取将存在不确定性,审计证据的充分性和适当性也得不到保障,影响审计分析和审计评价的公正性和客观性,内部经济责任审计也难以达到预期效果。当前,各高校基本采用先离任,后审计的方式开展内部经济责任审计,高校内部经济责任审...