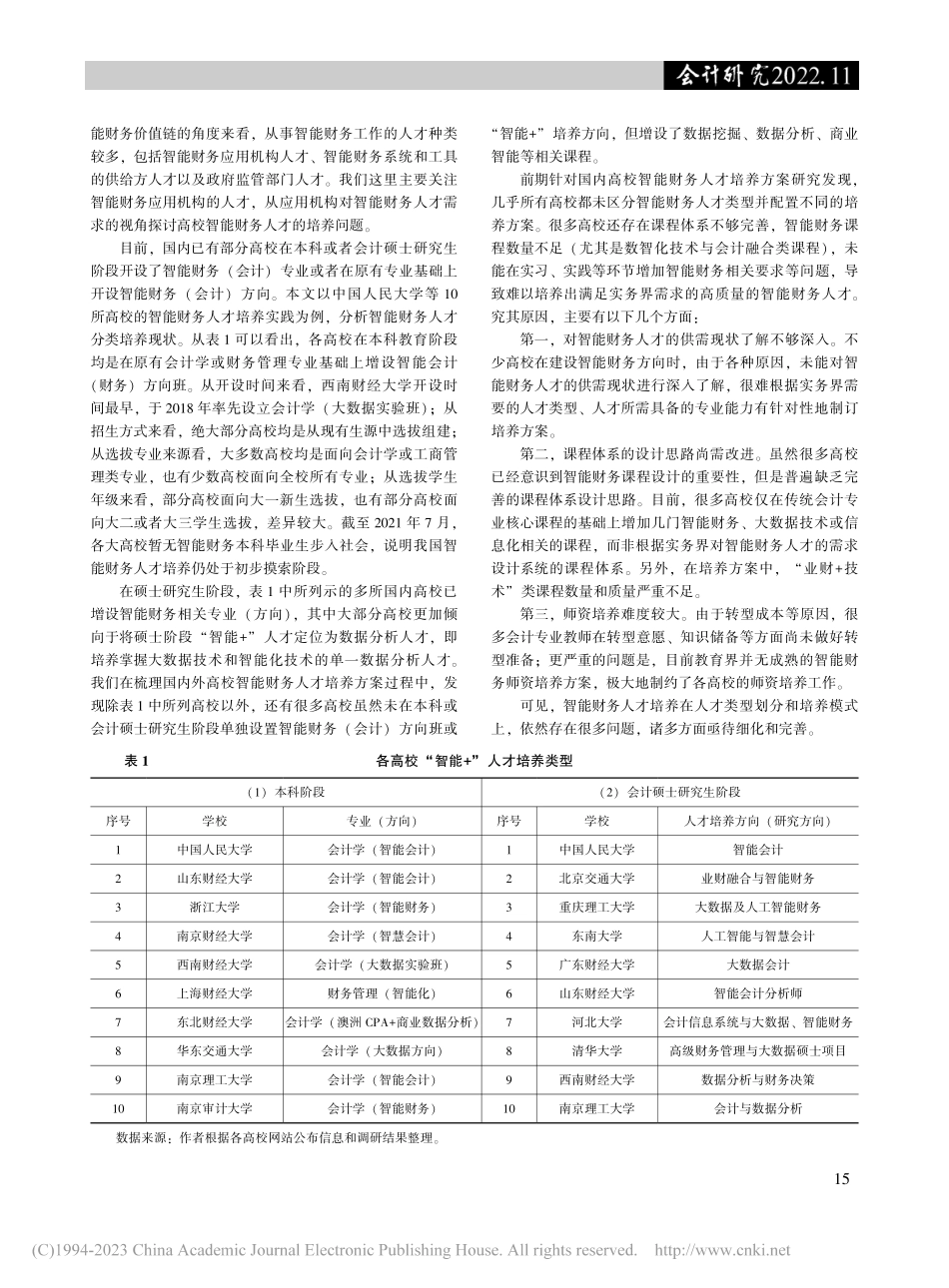

智能财务人才类型与培养模式:一个初步框架∗张敏吴亭史春玲贾丽(中国人民大学商学院100089安徽财经大学会计学院233030吉林师范大学经济管理与法学学院136000晋中学院经济管理系030600)【摘要】与智能财务实践的快速发展相适应,众多中国高校已经开始培养智能财务人才。然而,作为一个全新的领域,智能财务教育还有诸多基础性问题需要厘清。本文拟通过研究回答一个基本问题:智能财务方向应该培养什么样的人才,如何设计相应的人才能力框架和培养方案?在本文中,我们初步提出了智能财务架构师、智能财务运营师、智能财务分析师和大数据审计师等四种智能财务人才类型,并针对每类智能财务人才搭建能力框架和培养模式。本文的研究结论对于尽快建立智能财务人才培养体系以及各高校进行智能财务人才培养都具有重要的参考价值。【关键词】智能财务;人才培养;人才类型;培养模式随着人类社会进入二十一世纪二十年代,智能财务①实践和教学在我国大地上渐成燎原之势。这场变革正在深刻地改变传统会计管理工作和人才培养模式。它对于中国会计而言,至少有两方面的重要意义:其一,中国会计实践、教学与科研将迎来引领时代潮流、为国际会计界树立标杆的绝佳机会。我国现代会计实践、教学与科研一直在借鉴西方经验,而在财务智能化转型方面,中西方至少站在同一条起跑线上,在某些方面甚至更有优势。因此,我们应该有信心依托中国企业在智能化、数字化方面的最佳实践,全方位推进智能财务向纵深发展,输出中国经验。其二,提升会计地位的绝佳机会。传统会计属于核算型会计,会计信息的决策相关性较弱,价值创造力未能得到很好地发挥。而智能财务充分利用大数据、人工智能等技术,推动会计向管理型会计转变,突破传统会计的诸多局限,为企业决策提供强有力地支持,从而大幅度提升价值创造力,这是数智化时代会计保持和提升生命力的必然途径。要推动智能财务发展,人才是关键。目前,国内高校纷纷开始开设智能财务方向②,正式吹响了财务人才培养变革的号角。不过,目前智能财务人才培养仍处于摸索阶段,各高校普遍面临着缺教材、缺方案、缺师资等诸多基础性障碍,变革之路任重而道远。教育的本质是有目的地培养人,其理论框架也是基于这一本质,从课程体系、教学过程、教学方法、教学评价以及师资培养等方面实现对人才的培养,进而实现教育与人、教育与社会的协调发展。据此,我们认为,在智能财务人才培养方面,首先需要厘清的...