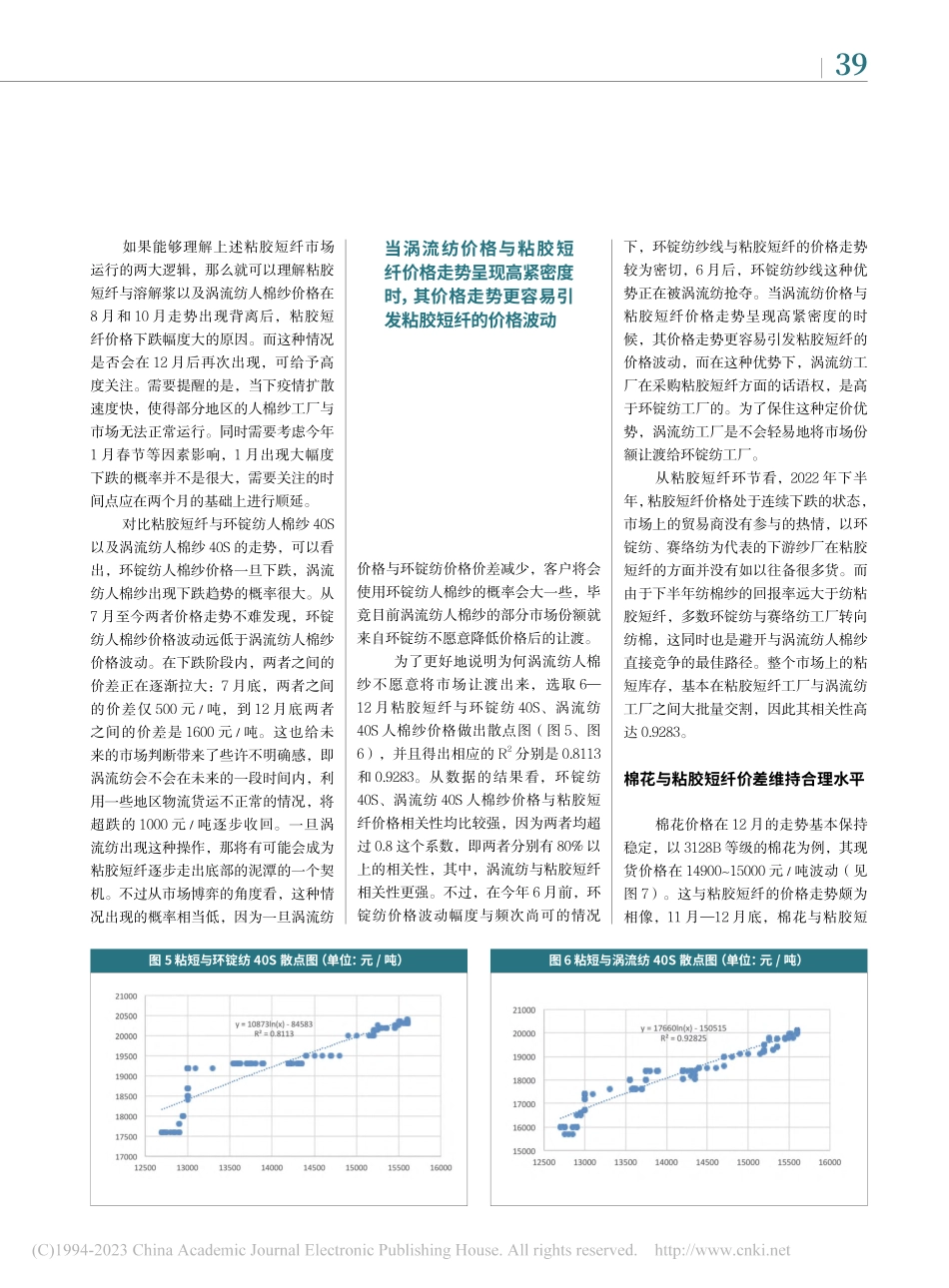

37粘胶短纤筑底后迎生机文/季柳炎编辑/赵颖供需关系的变化为粘胶短纤价格走出底部形态提供了基础与市场空间粘胶短纤在过去一两个月的价格走势是其在底部不断确定的过程,虽然未来的一段时间内,其价格可能仍有反复,但是很难出现大幅下跌,唯一可能导致这一情况发生的是溶解浆走势下滑。对从业者而言,在粘胶短纤行业平稳筑底的时间节点或许更应该思考如何把握住市场的新机遇。溶解浆进口价与内盘价走势现分歧2022年12月上旬,溶解浆价格继续新一轮的下跌,经过此次下跌后,进口阔叶溶解浆报910美元/吨,国产溶解浆报7800~8000元/吨(见图1)。中旬之后,进口阔叶溶解浆价格稳定在910美元/吨,报盘价格未出现明显下跌,国产溶解浆再次下跌200元/吨,报7600元/吨。至此,进口阔叶溶解浆价格跌至2022年1月初价格上涨的起点位置,国产溶解浆尚未下跌至1月份的均价。对于12月溶解浆进口盘与内盘价格走势不一致的原因,多数业内人士认为这是因汇率变化所致。实际上的一个重要的原因是,当时国产溶解浆价格继续下跌,且粘胶短纤价格没有大幅度的波动,导致进口溶解浆报价不能逆势上涨而出现了横盘的现象。12月以来,国产溶解浆报盘价7800元/吨,进口溶解浆910美元/吨,约合人民币7300~7400元/吨,国产溶解浆比进口溶解浆价格高出400~500元/吨。为了减少价差,12月中旬国产溶解浆下调200元/吨将报价调整到7600元/吨。尽管如此,两者之间仍存在200~300元/吨的价差,但国产溶解浆交期相对于进口溶解浆交期较短,下游多数粘胶短纤工厂可以接受这一价差。粘胶短纤市场价格在12月中上旬价格降到12700元/吨之后,下旬开始就逐步反弹至12800元/吨。虽然与比12月初12900元/吨低了100元/吨,但是从价格走势上看,其出现了小幅度的反弹迹象(见图2)。12月,国产溶解浆与粘胶短纤再次出现价格走势背离的现象。这种现象图1溶解浆价格走势38图2粘胶短纤vs溶解浆价格走势图3人棉纱价格走势在同年8月、10月均出现过,紧随其后的一个月里,只要国产溶解浆出现较大幅度价格下跌,粘胶短纤价格势必会出现再次下跌,所以仅从国产溶解浆与粘胶短纤价格走势背离情况分析得出粘胶短纤阶段性走稳,是与以往经验相悖的。厘清进口溶解浆与国产溶解浆、国产溶解浆与粘胶短纤之间的价格机制后,不难发现:进口溶解浆价格优先于国产溶解浆价格下跌,国产溶解浆价格优先于粘胶短纤价格下跌。从这点可看出,2023年1月,进口溶解浆价格是否能够维持住12月中下旬的平稳走势,是判断未来粘...