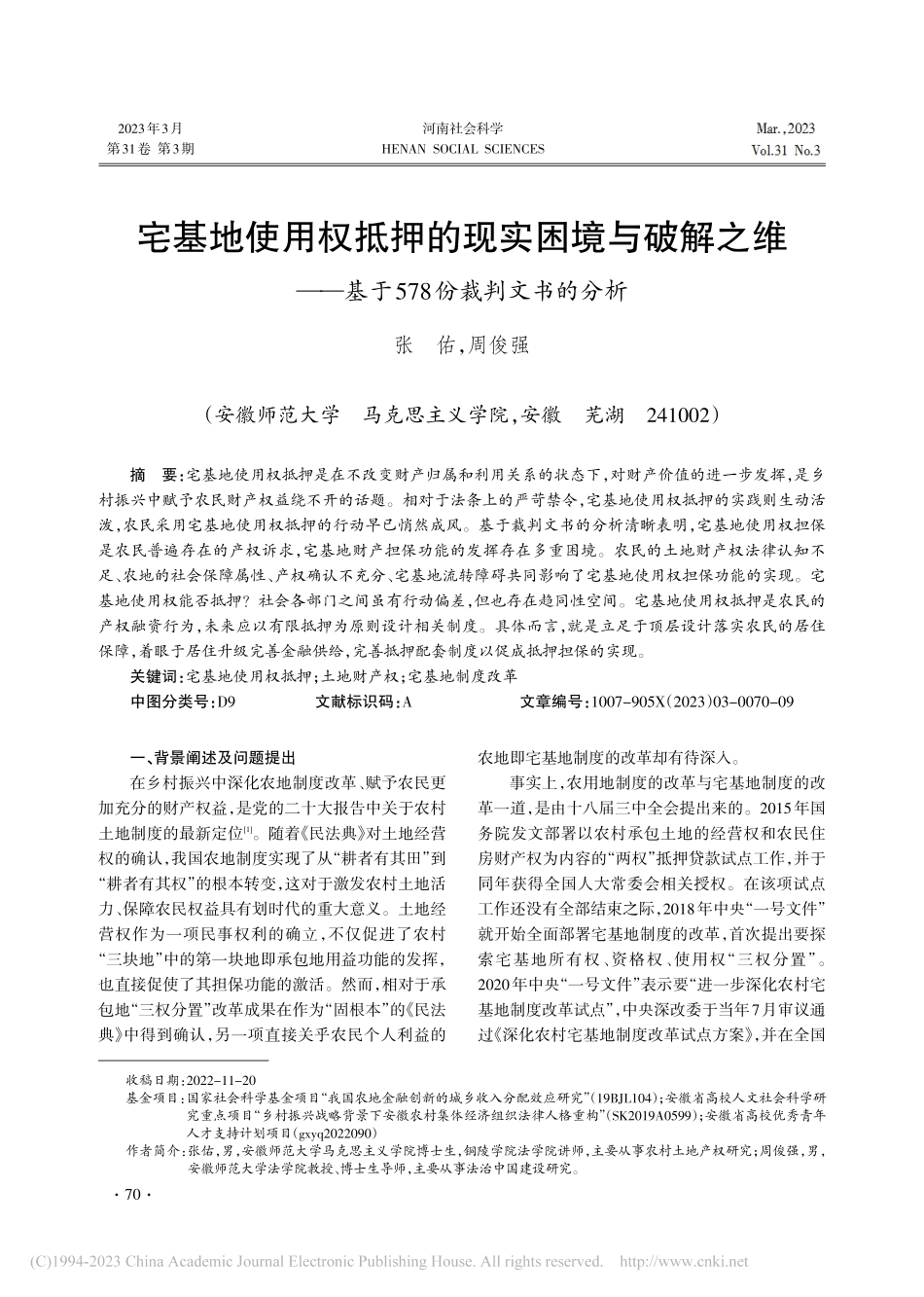

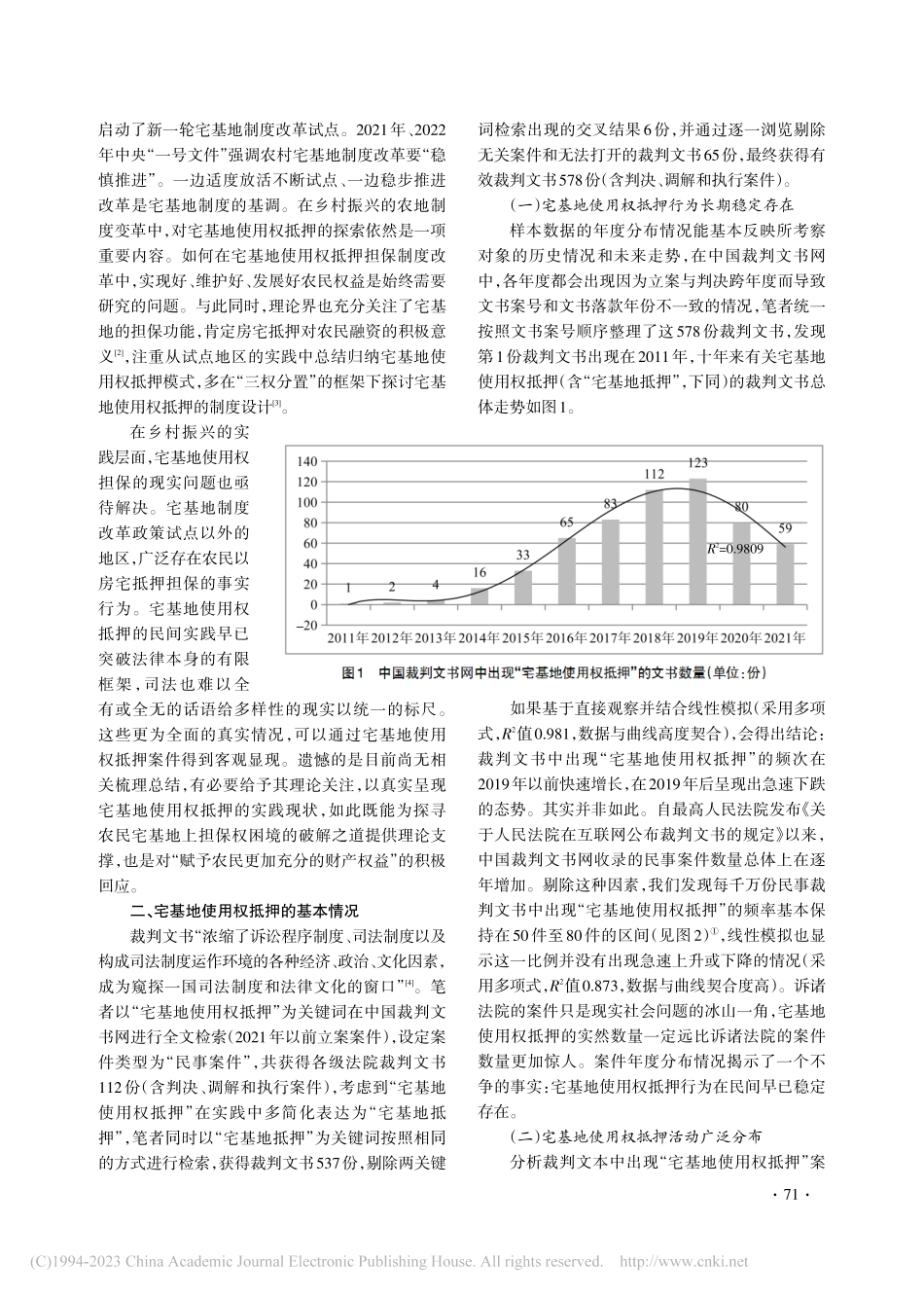

Mar.,2023Vol.31No.3河南社会科学HENANSOCIALSCIENCES2023年3月第31卷第3期收稿日期:2022-11-20基金项目:国家社会科学基金项目“我国农地金融创新的城乡收入分配效应研究”(19BJL104);安徽省高校人文社会科学研究重点项目“乡村振兴战略背景下安徽农村集体经济组织法律人格重构”(SK2019A0599);安徽省高校优秀青年人才支持计划项目(gxyq2022090)作者简介:张佑,男,安徽师范大学马克思主义学院博士生,铜陵学院法学院讲师,主要从事农村土地产权研究;周俊强,男,安徽师范大学法学院教授、博士生导师,主要从事法治中国建设研究。宅基地使用权抵押的现实困境与破解之维——基于578份裁判文书的分析张佑,周俊强(安徽师范大学马克思主义学院,安徽芜湖241002)摘要:宅基地使用权抵押是在不改变财产归属和利用关系的状态下,对财产价值的进一步发挥,是乡村振兴中赋予农民财产权益绕不开的话题。相对于法条上的严苛禁令,宅基地使用权抵押的实践则生动活泼,农民采用宅基地使用权抵押的行动早已悄然成风。基于裁判文书的分析清晰表明,宅基地使用权担保是农民普遍存在的产权诉求,宅基地财产担保功能的发挥存在多重困境。农民的土地财产权法律认知不足、农地的社会保障属性、产权确认不充分、宅基地流转障碍共同影响了宅基地使用权担保功能的实现。宅基地使用权能否抵押?社会各部门之间虽有行动偏差,但也存在趋同性空间。宅基地使用权抵押是农民的产权融资行为,未来应以有限抵押为原则设计相关制度。具体而言,就是立足于顶层设计落实农民的居住保障,着眼于居住升级完善金融供给,完善抵押配套制度以促成抵押担保的实现。关键词:宅基地使用权抵押;土地财产权;宅基地制度改革中图分类号:D9文献标识码:A文章编号:1007-905X(2023)03-0070-09一、背景阐述及问题提出在乡村振兴中深化农地制度改革、赋予农民更加充分的财产权益,是党的二十大报告中关于农村土地制度的最新定位[1]。随着《民法典》对土地经营权的确认,我国农地制度实现了从“耕者有其田”到“耕者有其权”的根本转变,这对于激发农村土地活力、保障农民权益具有划时代的重大意义。土地经营权作为一项民事权利的确立,不仅促进了农村“三块地”中的第一块地即承包地用益功能的发挥,也直接促使了其担保功能的激活。然而,相对于承包地“三权分置”改革成果在作为“固根本”的《民法典》中得到确认,另一项直接关乎农民个人利益的农地即宅基地制度的改革却有待深...