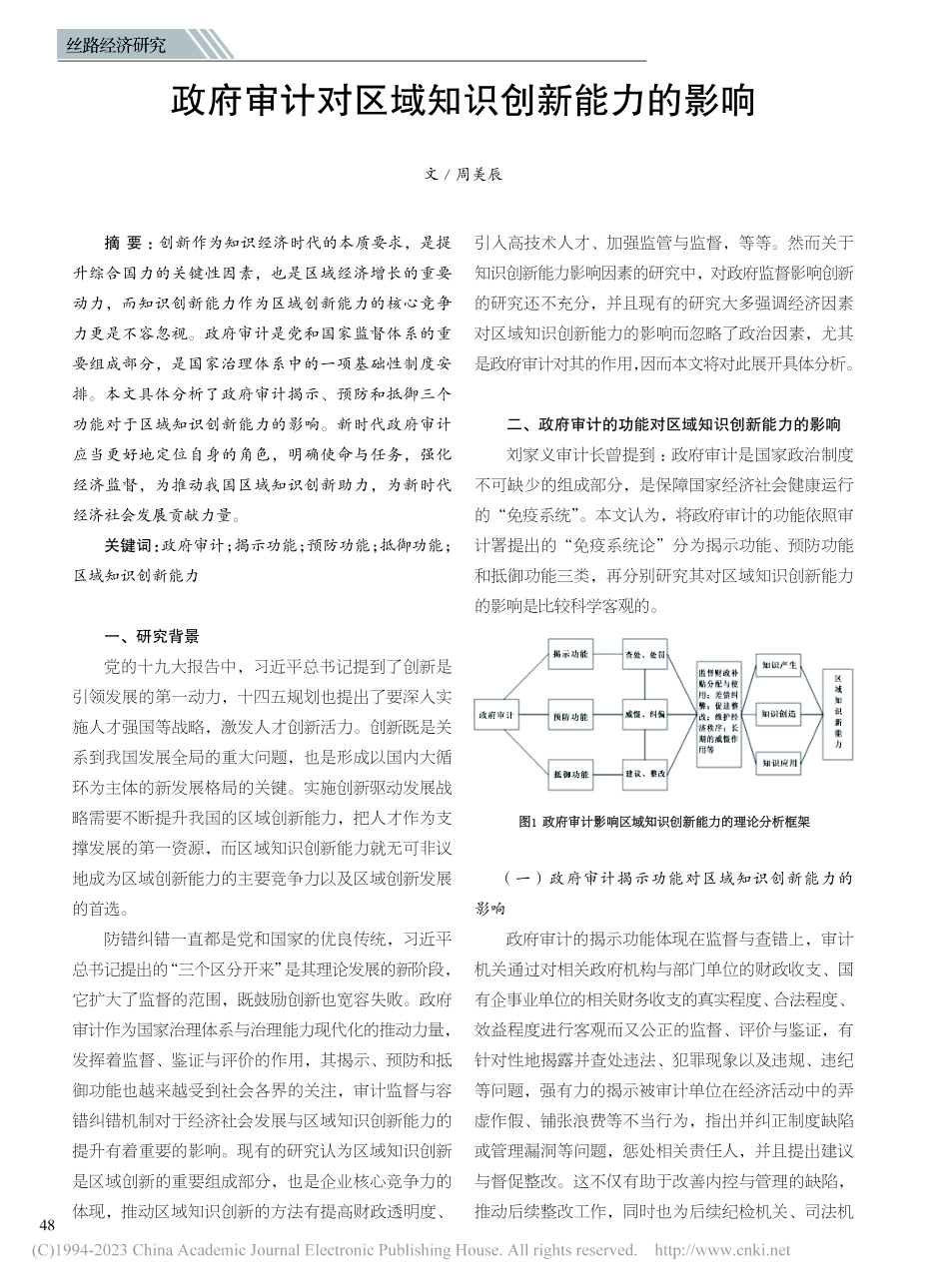

48丝路经济研究政府审计对区域知识创新能力的影响文/周美辰摘要:创新作为知识经济时代的本质要求,是提升综合国力的关键性因素,也是区域经济增长的重要动力,而知识创新能力作为区域创新能力的核心竞争力更是不容忽视。政府审计是党和国家监督体系的重要组成部分,是国家治理体系中的一项基础性制度安排。本文具体分析了政府审计揭示、预防和抵御三个功能对于区域知识创新能力的影响。新时代政府审计应当更好地定位自身的角色,明确使命与任务,强化经济监督,为推动我国区域知识创新助力,为新时代经济社会发展贡献力量。关键词:政府审计;揭示功能;预防功能;抵御功能;区域知识创新能力一、研究背景党的十九大报告中,习近平总书记提到了创新是引领发展的第一动力,十四五规划也提出了要深入实施人才强国等战略,激发人才创新活力。创新既是关系到我国发展全局的重大问题,也是形成以国内大循环为主体的新发展格局的关键。实施创新驱动发展战略需要不断提升我国的区域创新能力,把人才作为支撑发展的第一资源,而区域知识创新能力就无可非议地成为区域创新能力的主要竞争力以及区域创新发展的首选。防错纠错一直都是党和国家的优良传统,习近平总书记提出的“三个区分开来”是其理论发展的新阶段,它扩大了监督的范围,既鼓励创新也宽容失败。政府审计作为国家治理体系与治理能力现代化的推动力量,发挥着监督、鉴证与评价的作用,其揭示、预防和抵御功能也越来越受到社会各界的关注,审计监督与容错纠错机制对于经济社会发展与区域知识创新能力的提升有着重要的影响。现有的研究认为区域知识创新是区域创新的重要组成部分,也是企业核心竞争力的体现,推动区域知识创新的方法有提高财政透明度、引入高技术人才、加强监管与监督,等等。然而关于知识创新能力影响因素的研究中,对政府监督影响创新的研究还不充分,并且现有的研究大多强调经济因素对区域知识创新能力的影响而忽略了政治因素,尤其是政府审计对其的作用,因而本文将对此展开具体分析。二、政府审计的功能对区域知识创新能力的影响刘家义审计长曾提到:政府审计是国家政治制度不可缺少的组成部分,是保障国家经济社会健康运行的“免疫系统”。本文认为,将政府审计的功能依照审计署提出的“免疫系统论”分为揭示功能、预防功能和抵御功能三类,再分别研究其对区域知识创新能力的影响是比较科学客观的。(一)政府审计揭示功能对区域知识创新能力的影响政府审计的揭示功能体现在...