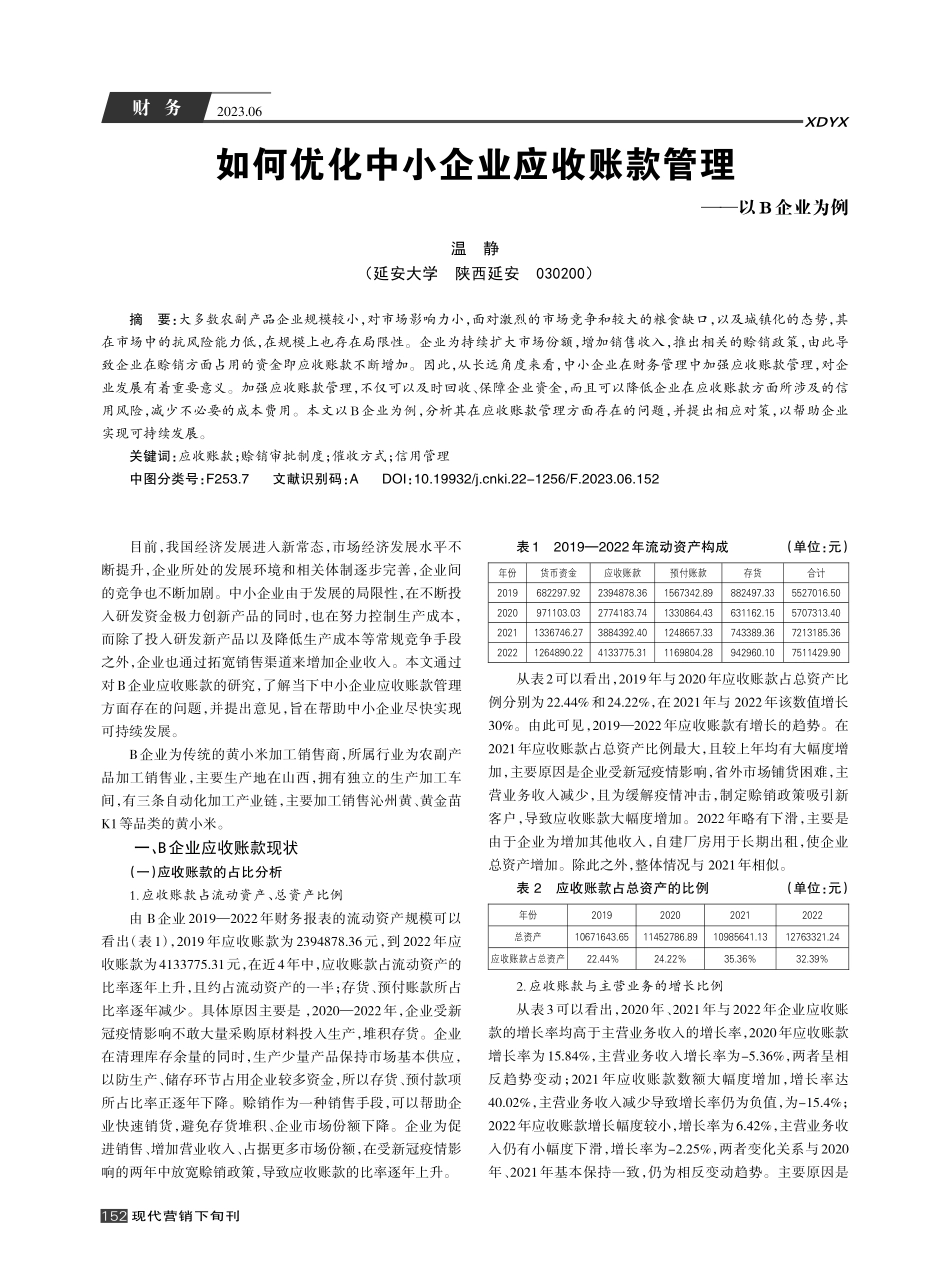

现代营销下旬刊2023.06XDYX财务目前,我国经济发展进入新常态,市场经济发展水平不断提升,企业所处的发展环境和相关体制逐步完善,企业间的竞争也不断加剧。中小企业由于发展的局限性,在不断投入研发资金极力创新产品的同时,也在努力控制生产成本,而除了投入研发新产品以及降低生产成本等常规竞争手段之外,企业也通过拓宽销售渠道来增加企业收入。本文通过对B企业应收账款的研究,了解当下中小企业应收账款管理方面存在的问题,并提出意见,旨在帮助中小企业尽快实现可持续发展。B企业为传统的黄小米加工销售商,所属行业为农副产品加工销售业,主要生产地在山西,拥有独立的生产加工车间,有三条自动化加工产业链,主要加工销售沁州黄、黄金苗K1等品类的黄小米。一、B企业应收账款现状(一)应收账款的占比分析1.应收账款占流动资产、总资产比例由B企业2019—2022年财务报表的流动资产规模可以看出(表1),2019年应收账款为2394878.36元,到2022年应收账款为4133775.31元,在近4年中,应收账款占流动资产的比率逐年上升,且约占流动资产的一半;存货、预付账款所占比率逐年减少。具体原因主要是,2020—2022年,企业受新冠疫情影响不敢大量采购原材料投入生产,堆积存货。企业在清理库存余量的同时,生产少量产品保持市场基本供应,以防生产、储存环节占用企业较多资金,所以存货、预付款项所占比率正逐年下降。赊销作为一种销售手段,可以帮助企业快速销货,避免存货堆积、企业市场份额下降。企业为促进销售、增加营业收入、占据更多市场份额,在受新冠疫情影响的两年中放宽赊销政策,导致应收账款的比率逐年上升。表12019—2022年流动资产构成(单位:元)年份2019202020212022货币资金682297.92971103.031336746.271264890.22应收账款2394878.362774183.743884392.404133775.31预付账款1567342.891330864.431248657.331169804.28存货882497.33631162.15743389.36942960.10合计5527016.505707313.407213185.367511429.90从表2可以看出,2019年与2020年应收账款占总资产比例分别为22.44%和24.22%,在2021年与2022年该数值增长30%。由此可见,2019—2022年应收账款有增长的趋势。在2021年应收账款占总资产比例最大,且较上年均有大幅度增加,主要原因是企业受新冠疫情影响,省外市场铺货困难,主营业务收入减少,且为缓解疫情冲击,制定赊销政策吸引新客户,导致应收账款大幅度增加。2022年略有下滑,主要是由于企业为增加其他收入,自建厂...