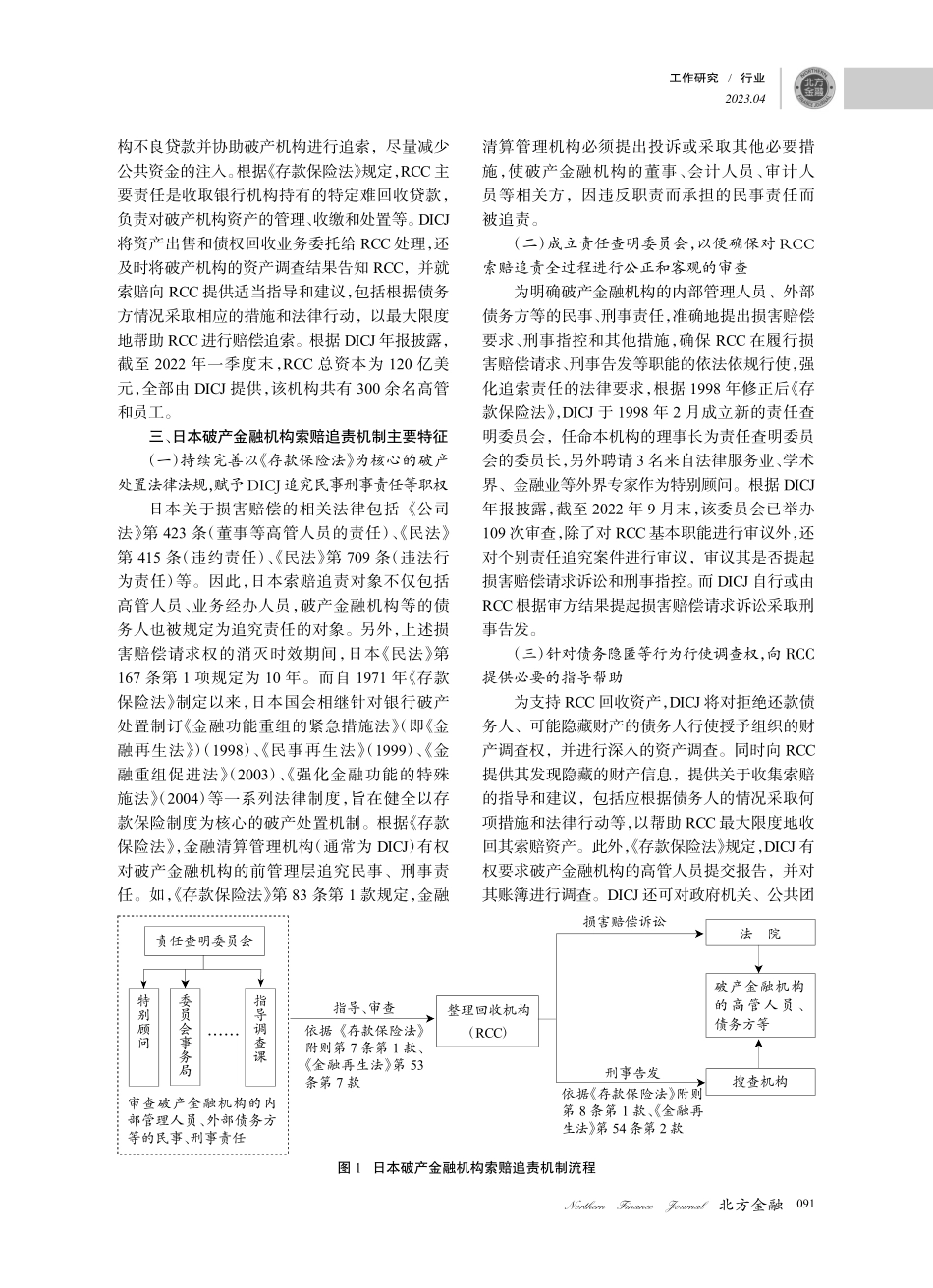

NorthernFinanceJournal北方金融一、引言伴随2015年我国《存款保险条例》正式出台,我国破产金融机构市场化处置程序也开始逐步实施。2021年2月7日,北京市第一中级人民法院作出《民事裁定书》,裁定包商银行破产,包商银行也成为我国第一家经由司法破产程序完成清算并退出市场的商业银行。之后2022年8月辽阳农村商业银行、辽宁太子河村镇银行也相继进入破产程序。但在破产金融机构处置过程中,对其内部给破产机构造成损失并负有管理责任的高管人员以及外部未履行债务责任的债务方如何进行索赔,我国仍没有明确的制度规程。目前针对破产金融机构当事方索赔仍主要依据《公司法》,主要是针对金融机构内部管理层索赔,缺少对金融机构以外的第三方相关索赔规定。日本在破产金融机构索赔追责机制方面积累了大量丰富的经验。因此,系统整理总结日本破产金融机构索赔范围、索赔对象、索赔流程等实践经验对我国具有重要的借鉴意义。二、日本破产机构索赔追责机制建立过程(一)确立背景20世纪70年代开始,日本陆续出现银行机构倒闭情况。为妥善处置破产金融机构,日本政府开始着手建立日本存款保险制度。在此背景下,日本存款保险公司(DICJ)根据《存款保险法》成立于1971年,是存款保险制度的具体管理和操作机构,主要负责存款保险制度重要事项的决策和执行,具体来看承担四大职能:承保方、监管方、接收方、处置方。其中,处置方是指DICJ依据《存款保险法》等法律规定,设立资产回收公司,清收破产金融机构不良贷款等收购业务,并追究相关人员法律责任。(二)发展历程DICJ原来由住房金融信用管理公司(HLAC)和整理回收机构(RCB)分别负责对专业住宅金融机构和普通金融机构高管人员及外部债务方的索赔追责问题,但由于破产金融机构之间及其债务方联系密切,其存在进行资产转移、隐匿等违法违规行为,有必要进行联合调查。1998年10月,在《存款保险法》和《关于促进处置特定住宅专业金融机构①债权和债务的特别措施法》修正案通过后,由DICJ全资投资的HLAC与RCB合并成立了新的整理回收机构(RCC)。RCC成立目的是利用公平和透明的手段,迅速和有效地收集破产机日本破产金融机构索赔追责机制研究尹俊伟田静杰(中国人民银行佳木斯市中心支行黑龙江佳木斯154002)内容摘要:20世纪90年代初,日本出现大量银行机构倒闭情况。为妥善处置破产金融机构,日本政府赋予日本存款保险公司(DICJ)较大自主权力,确保破产机构及时有序退出,且在破产处置过程中,DI...