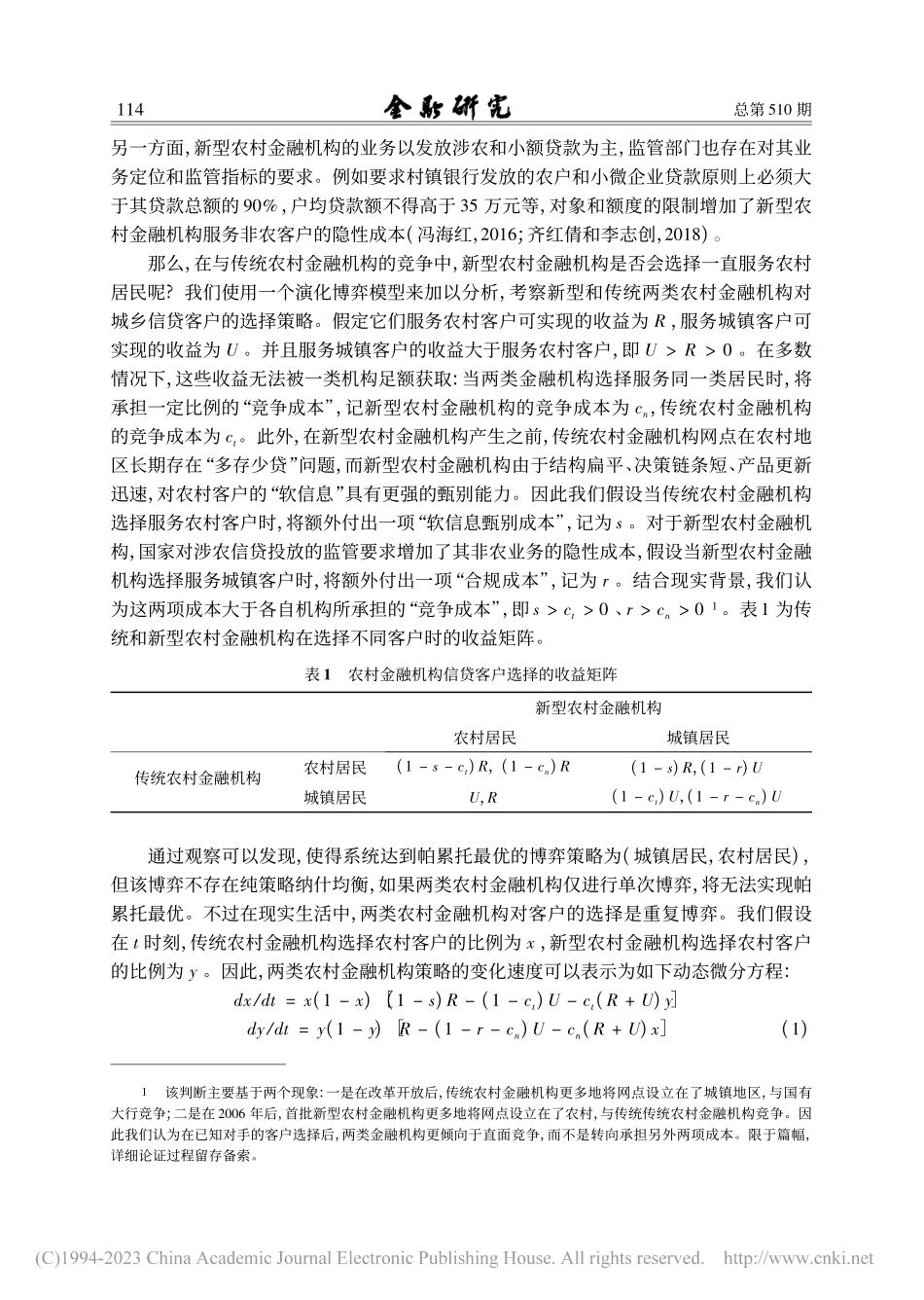

2022年第12期(总第510期)No.12,2022GeneralNo.510112收稿日期:2021-09-17作者简介:花弘毅,金融学博士研究生,上海财经大学金融学院,E-mail:huahongyi@foxmail.com.李曜,经济学博士,教授,上海财经大学金融学院,E-mail:liyao@mail.shufe.edu.cn.*感谢匿名审稿人的宝贵意见,文责自负。农村金融机构、居民贷款可得性与城乡收入差距花弘毅李曜(上海财经大学金融学院,上海200433)摘要:本文基于银行网点设立和家庭信贷选择的视角,研究了新型农村金融机构和传统农村金融机构对城乡居民贷款可得性和城乡居民收入差距的异质性影响。根据我国2000—2018年县域经济、金融机构网点和CHIP2018家庭调查等数据,研究发现,新型农村金融机构表现出良好的支农支小效果,缓解了农村地区信贷约束,比较而言,传统农村金融机构的表现相对偏弱。具体来看,新型农村金融机构的网点扩张提高了农村居民的贷款可得性,进而有利于缩小城乡收入差距。本文研究为我国农村金融机构改革提供了一定参考。关键词:农村金融机构;城乡收入差距;贷款可得性JEL分类号:G21,G51,D33文献标识码:A文章编号:1002-7246(2022)12-0112-18一、引言我国的农村金融改革主要是由政府主导性的制度变迁,从农村信用社的行社脱钩和产权改革,中国农业银行的商业化、“三农”改革试点和完成A+H股上市,到开办邮政储蓄银行和设立农业发展银行等,都是为了能够自上而下地建立一个多层次、可持续发展的农村金融体系。2006年国家突破性地鼓励产业资本和民间资本设立新型农村金融机构并支持其扩张,让新型农村金融机构内生于农村、服务于农村,推动了农村金融市场的竞争(徐晓萍和李猛,2008)。作为一种不同于以往的制度创新,新型农村金融机构是否在缓解农村地区融资约束、改善城乡收入差距方面发挥了重要作用呢?本文以传统和新型两类农村金融机构为研究对象。传统农村金融机构是指农村商业银行、农村合作银行、农村信用社三类农信系统银行,在我国有70余年的发展和改革历2022年第12期农村金融机构、居民贷款可得性与城乡收入差距113程。新型农村金融机构是指为了应对农村金融新形势于2006年后设立的村镇银行、贷款公司和农村资金互助社。本文首先利用演化博弈模型讨论了新型农村金融机构服务农村居民、传统农村金融机构服务城镇居民的原因,并通过收入模型论证两类机构会通过改变居民贷款可得性而影响城乡收入差距。在实证检验中,文章利用我国2000—2018年的县域数据构建动态面板GMM模型,研...