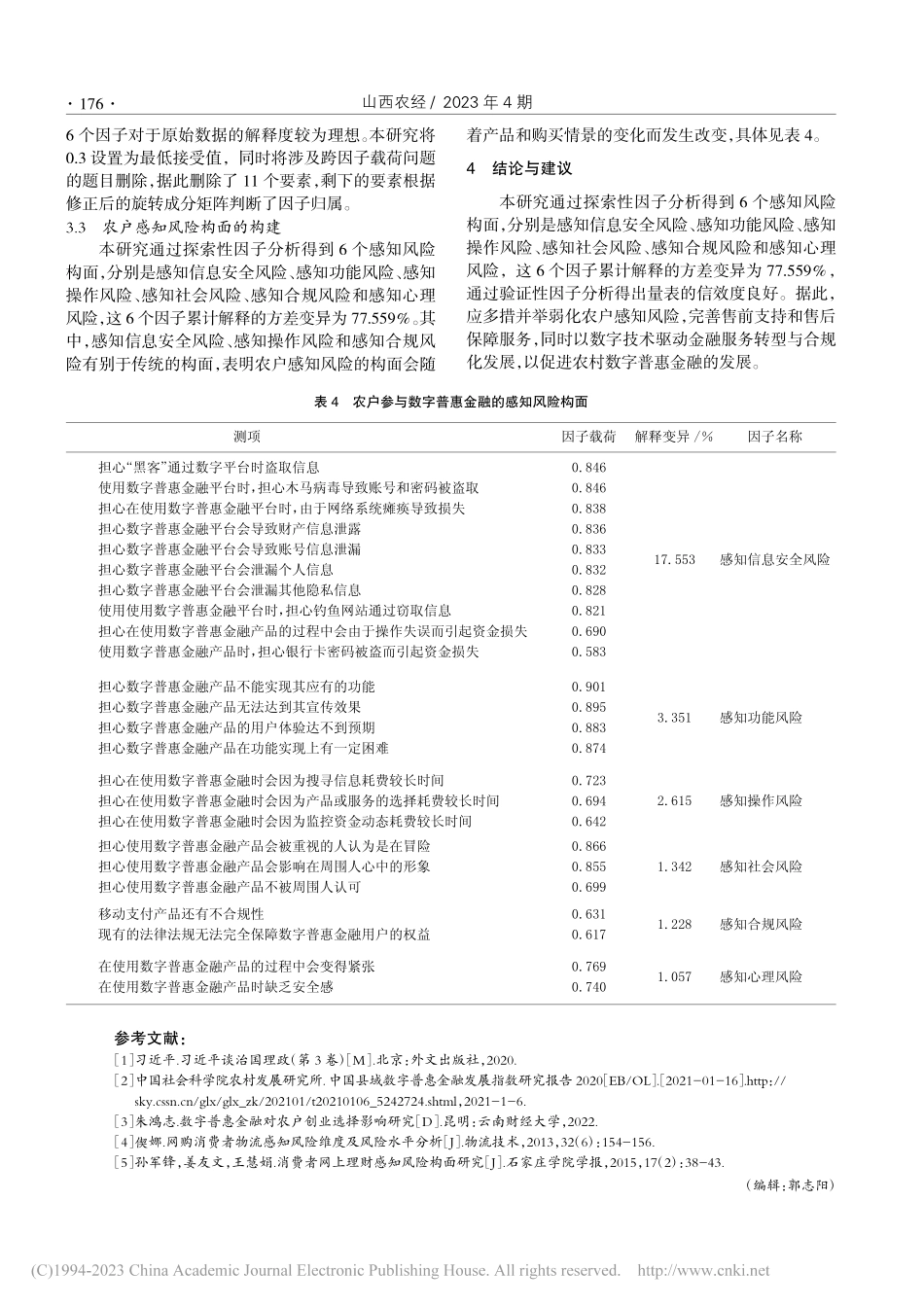

山西农经/2023年4期描述指标特征比例/%性别男女3763年龄18周岁以下19~50周岁51周岁以上352045学历高中以下高中或中专本科或同等学历研究生以上4537153家庭年收入2万元以下2万~7万元7万~18万元18万元以上12442717表1样本基本信息基金项目:教育部人文社会科学研究青年基金项目资助“农户感知风险对数字普惠金融参与度的影响机制及纾解策略研究”(21YJC630134);河北省高等学校人文社会科学研究项目资助“主观金融素养对个人网上投资参与度的调节交互效应”(SZ201074);河北省省级科技计划资助(22567630H)、河北省科技金融协同创新中心开放基金项目(STFCIC202214)“农户参与数字普惠金融的感知风险构面研究”;国家级大学生创新创业训练计划项目“微弱经济体参与数字普惠金融的风险感知及激励策略研究”(202211420008)。作者简介:王丽媛(1992—),女,汉族,河北保定人,博士,讲师,研究方向为数字普惠金融、金融消费者行为。张丹阳(2001—),女,汉族,河北保定人,本科,研究方向为金融营销。曹金霖(2002—),女,汉族,河北石家庄人,本科,研究方向为金融营销。DOI:10.16675/j.cnki.cn14-1065/f.2023.04.054农户参与数字普惠金融感知风险的构面研究□王丽媛1,2,张丹阳2,曹金霖2摘要:化解农户感知风险,有助于提升农户的数字普惠金融参与度,促进乡村振兴和共同富裕。本研究运用322份有效问卷,通过探索性因子分析,对我国农户参与数字普惠金融的感知风险的构面进行了研究,发现农户使用数字普惠金融产品或服务存在6个构面的感知风险,分别是感知信息安全风险、感知功能风险、感知操作风险、感知社会风险、感知合规风险及感知心理风险,累计解释了77.559%的变异量。对此,应多措并举弱化农户感知风险。关键词:数字普惠金融;感知风险;构面研究文章编号:1004-7026(2023)04-0174-03中国图书分类号:F832;F323文献标志码:A(1.河北金融学院金融创新与风险管理研究中心,河北保定071051;2.河北金融学院金融与投资学院,河北保定071051)1问题提出乡村振兴是关系全面建设社会主义现代化国家、实现第二个百年奋斗目标的全局性、历史性任务[1]。其中,数字普惠金融借助创新的力量,降低服务成本、扩大服务范围,提高农村金融服务水平,已成为支持乡村振兴战略落地和实施的重要推手。2021年中央一号文件首次提出发展农村数字普惠金融。然而《中国县域数字普惠金融发展指数研究报告2020》显示,中国农村各地的数字普惠...