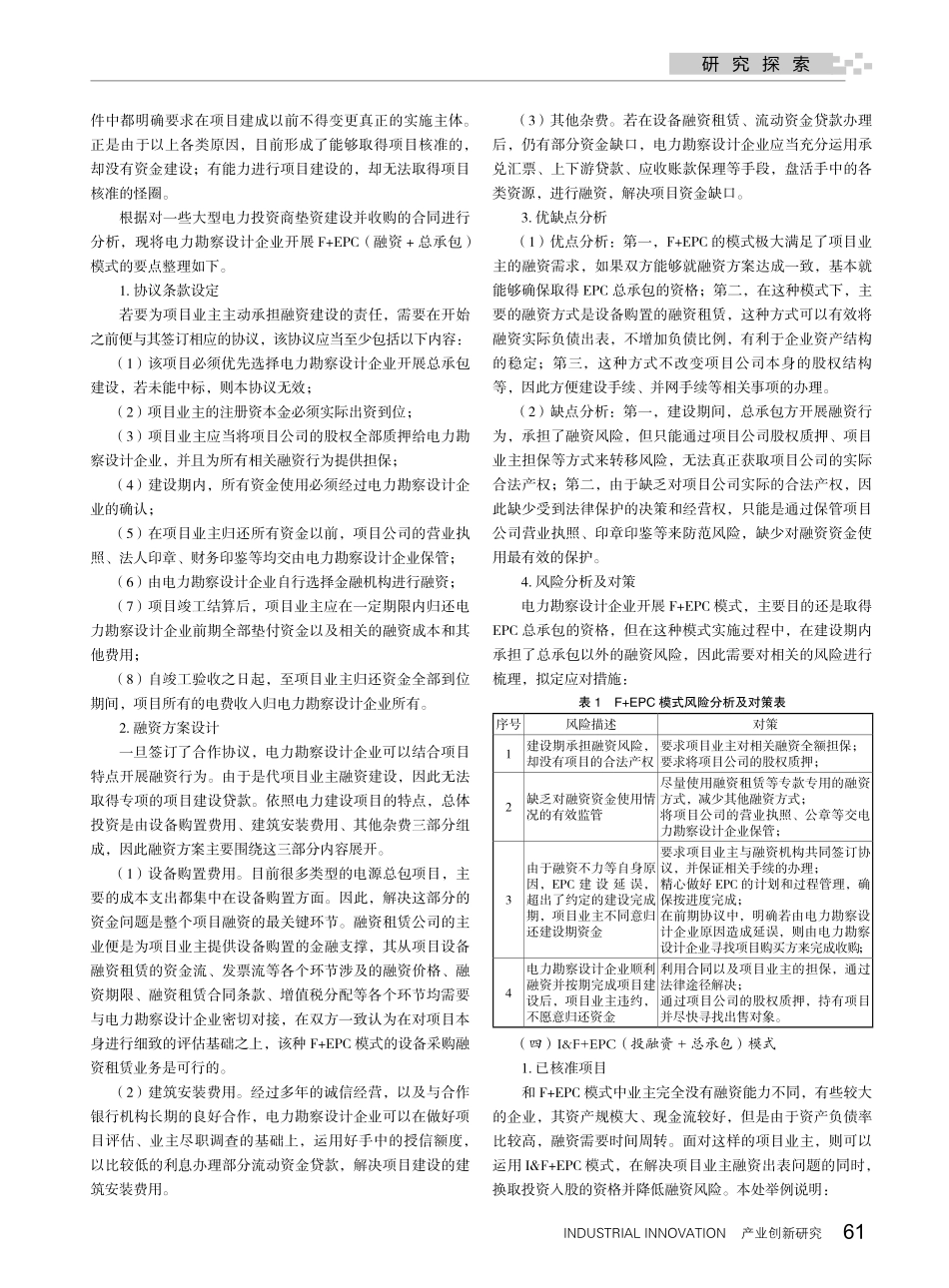

研究探索产业创新研究2023.7第14期60作者简介:王航,男,湖北襄阳人,硕士研究生;研究方向:能源电力及新型电力系统。电力勘察设计企业投融资+总承包业务模式研究王航(中国能源建设集团江苏省电力设计院有限公司,江苏南京211102)摘要:随着“双碳”目标的确立,国内新能源电力市场又迎来一轮爆发,这也带来了电力行业的大变革。作为能源电力项目排头兵的勘察设计企业,更是需要适应这样的改变,将自身的产业链向两端延伸,从而应对更加激烈的市场竞争和不断下行的工程利润。本文结合内外环境变化和电力勘察设计企业自身的特点,对该类型企业开展投融资与总承包业务的结合进行分析。关键词:电力勘察设计企业;投融资;转型一、研究背景(一)外部环境变化随着能源产业的变革和发展以及技术推动、政府的大力支持,我国新能源行业发展迅速。但新能源项目单体较小、投资额相对较低,这也直接改变了过去电源项目的业主主要是大型发电央企和地方大型能源国企的局面,越来越多的小型企业和民营企业进入这一领域。同时,政府主管部门对新能源项目审批权限不断下放,一些在地方拥有资源的民营企业往往较大型发电企业更具有优势,这些小企业现在逐渐成为新能源项目的主要投资人。另一方面,金融机构当前对融资的规范性和合规性要求越来越高,小型企业由于缺少担保抵押物等原因,往往很难融资。大量掌握新能源核准项目的小型企业都面临着融资难、建设难的问题,在这种情况下,这些企业一方面会积极寻找收购方,由收购方代其解决资金困难的问题,另一方面则会将压力向下游企业转移,要求具备较强资金实力的总包方为其打开融资渠道。(二)内部环境变化随着国家对环境保护要求的提高,传统的燃煤电厂已经很难再开建;天然气发电项目则面临着气价偏高以及经济效益不稳定的问题;新能源项目则由于业主需求的复杂和同业竞争的加剧,勘测设计和总包任务都很难取得。总之,随着国家经济结构调整和“去产能”的推动,整个电源勘测设计和总包业务板块都将面临巨大的生存压力。二、模式分类与研究目前,学术界尚未对投融资+总承包模式有精准的定义,市场中主要的承包商也大多结合自身特色总结了投融资+总承包开展的具体方式。(一)I+EPC(投资+总承包)模式即总包方依靠技术、设备、政府关系等有利于项目推动的、资本以外的核心优势,换取入股资格,从而进一步获取总承包建设资格并分享未来的投资收益。该种模式需要总包方在推进项目核准方面有着极强的、不可替代...