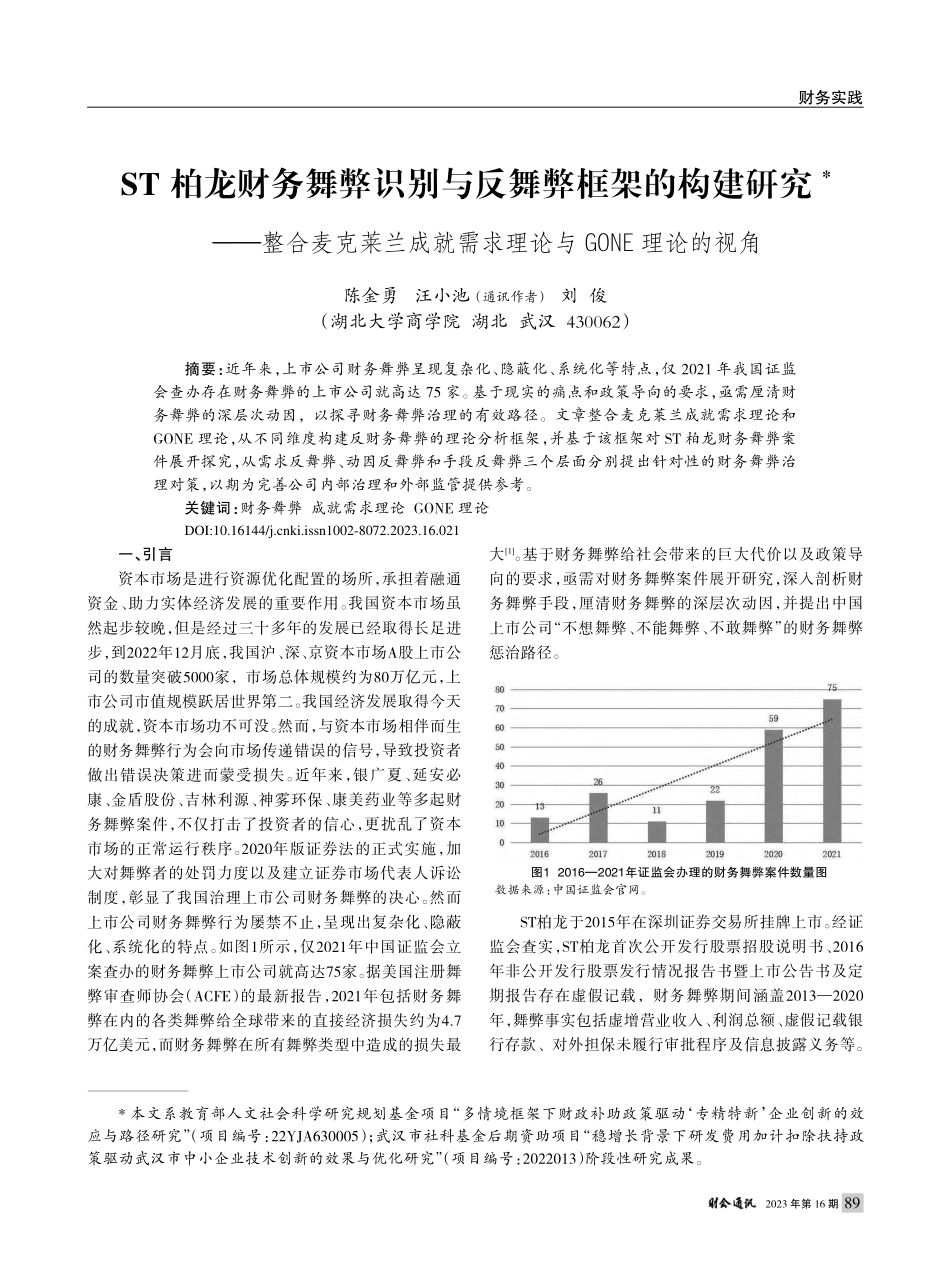

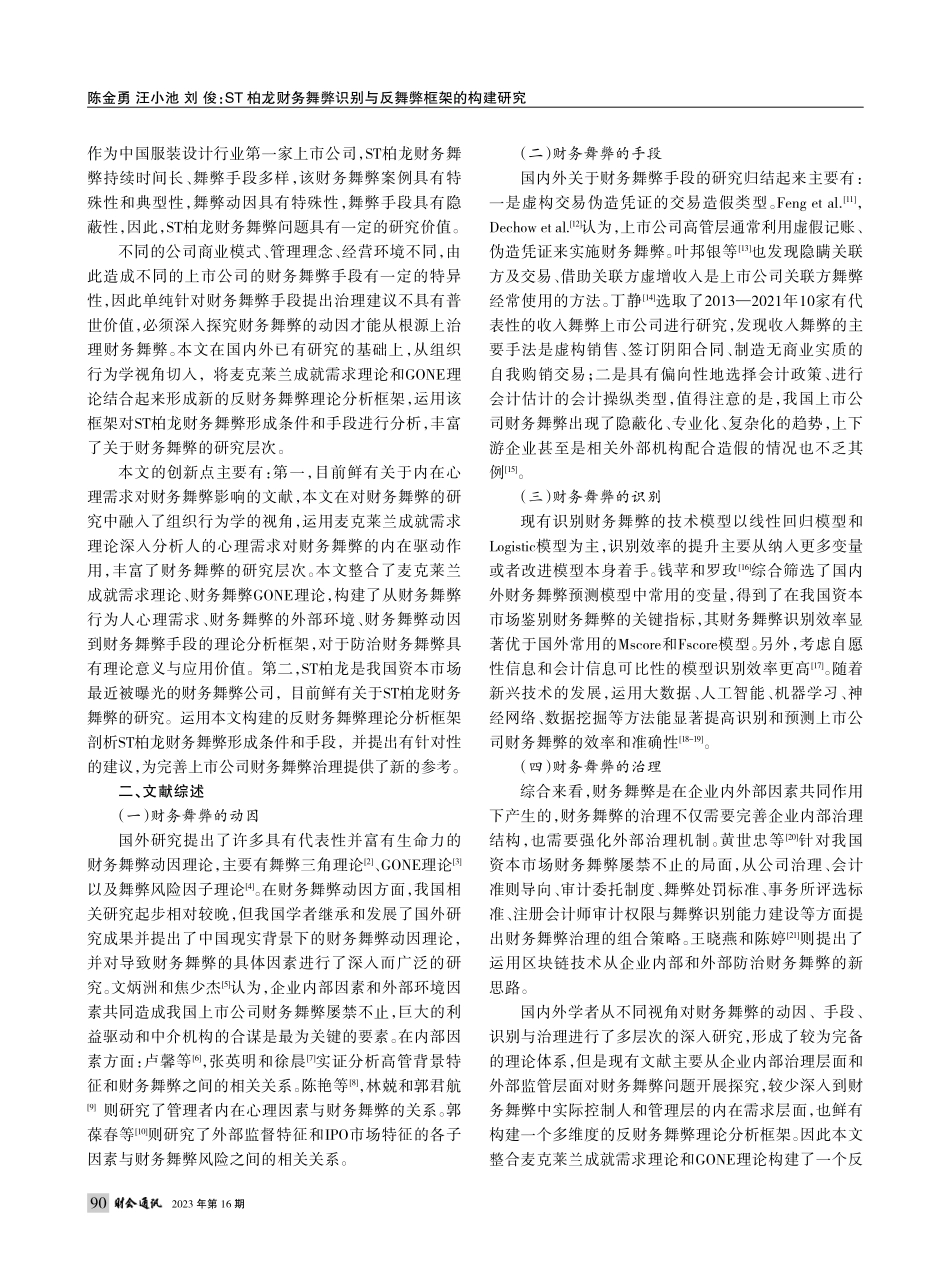

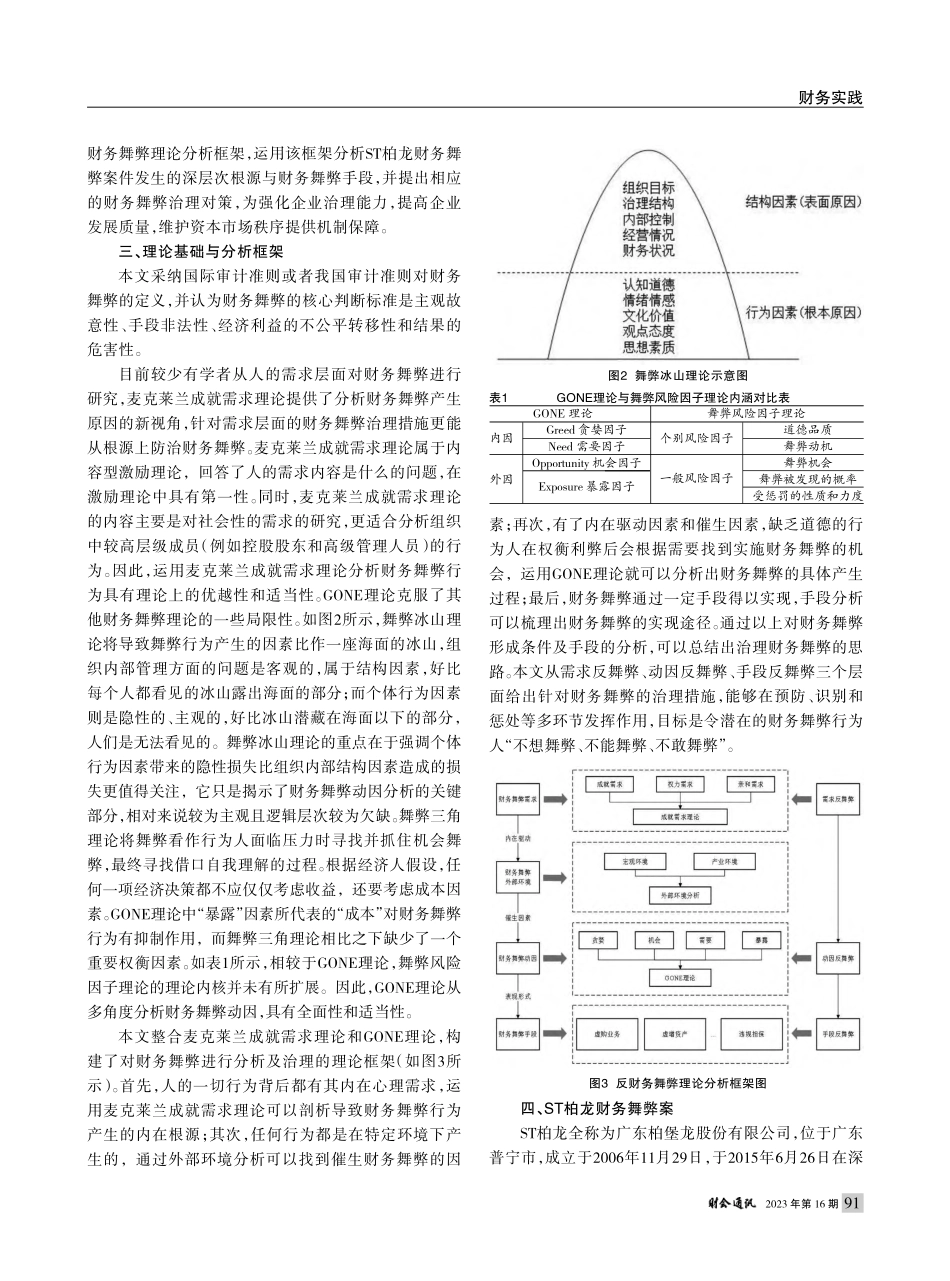

财务实践2023年第16期*本文系教育部人文社会科学研究规划基金项目“多情境框架下财政补助政策驱动‘专精特新’企业创新的效应与路径研究”(项目编号:22YJA630005);武汉市社科基金后期资助项目“稳增长背景下研发费用加计扣除扶持政策驱动武汉市中小企业技术创新的效果与优化研究”(项目编号:2022013)阶段性研究成果。———整合麦克莱兰成就需求理论与GONE理论的视角ST柏龙财务舞弊识别与反舞弊框架的构建研究*陈金勇汪小池(通讯作者)刘俊(湖北大学商学院湖北武汉430062)摘要:近年来,上市公司财务舞弊呈现复杂化、隐蔽化、系统化等特点,仅2021年我国证监会查办存在财务舞弊的上市公司就高达75家。基于现实的痛点和政策导向的要求,亟需厘清财务舞弊的深层次动因,以探寻财务舞弊治理的有效路径。文章整合麦克莱兰成就需求理论和GONE理论,从不同维度构建反财务舞弊的理论分析框架,并基于该框架对ST柏龙财务舞弊案件展开探究,从需求反舞弊、动因反舞弊和手段反舞弊三个层面分别提出针对性的财务舞弊治理对策,以期为完善公司内部治理和外部监管提供参考。关键词:财务舞弊成就需求理论GONE理论一、引言资本市场是进行资源优化配置的场所,承担着融通资金、助力实体经济发展的重要作用。我国资本市场虽然起步较晚,但是经过三十多年的发展已经取得长足进步,到2022年12月底,我国沪、深、京资本市场A股上市公司的数量突破5000家,市场总体规模约为80万亿元,上市公司市值规模跃居世界第二。我国经济发展取得今天的成就,资本市场功不可没。然而,与资本市场相伴而生的财务舞弊行为会向市场传递错误的信号,导致投资者做出错误决策进而蒙受损失。近年来,银广夏、延安必康、金盾股份、吉林利源、神雾环保、康美药业等多起财务舞弊案件,不仅打击了投资者的信心,更扰乱了资本市场的正常运行秩序。2020年版证券法的正式实施,加大对舞弊者的处罚力度以及建立证券市场代表人诉讼制度,彰显了我国治理上市公司财务舞弊的决心。然而上市公司财务舞弊行为屡禁不止,呈现出复杂化、隐蔽化、系统化的特点。如图1所示,仅2021年中国证监会立案查办的财务舞弊上市公司就高达75家。据美国注册舞弊审查师协会(ACFE)的最新报告,2021年包括财务舞弊在内的各类舞弊给全球带来的直接经济损失约为4.7万亿美元,而财务舞弊在所有舞弊类型中造成的损失最大[1]。基于财务舞弊给社会带来的巨大代价以及政策导向的要求,亟需对财务舞弊案件展开研究,深...