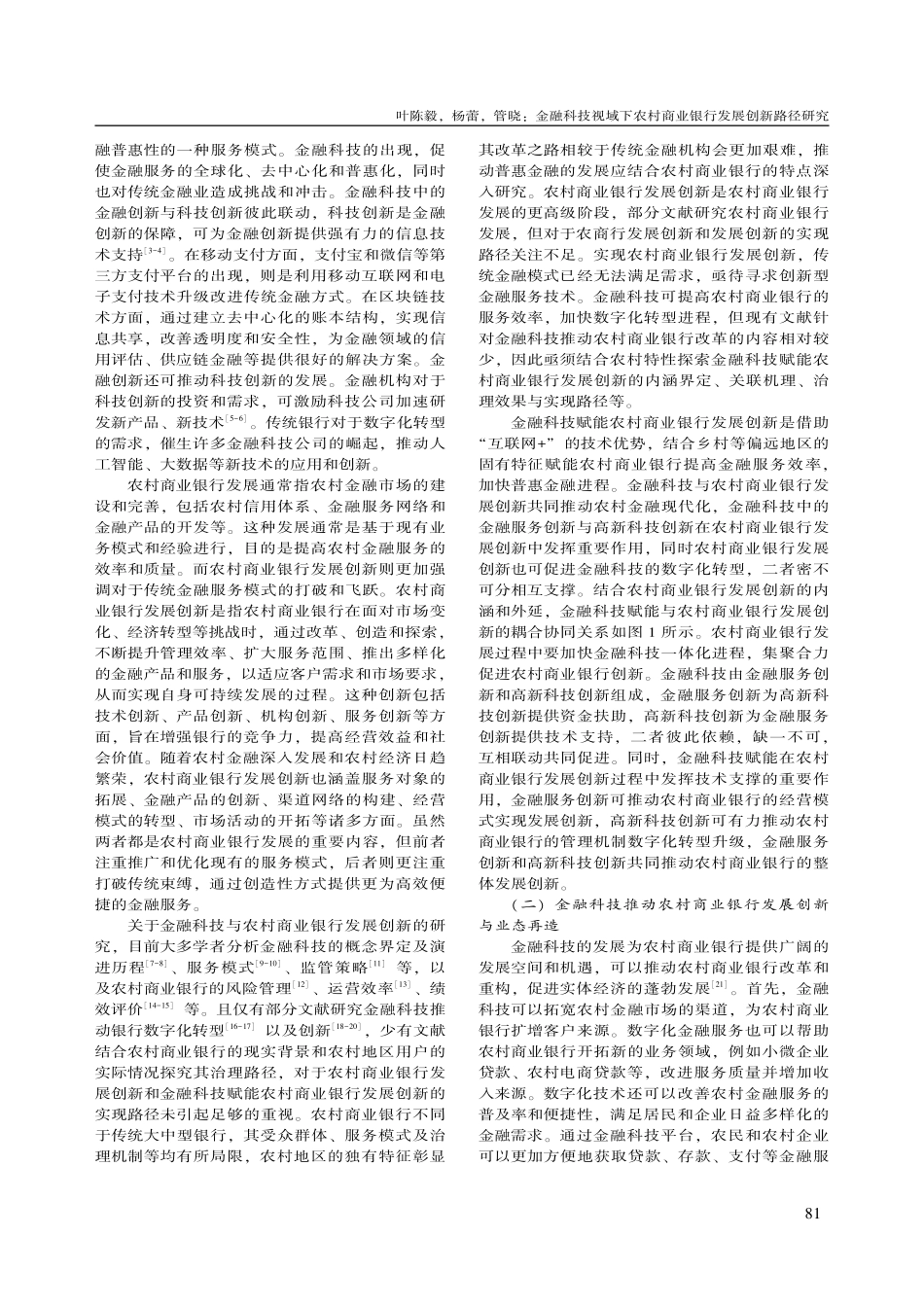

2023年8月第45卷第8期CONTEMPORARYECONOMICMANAGEMENTAug.2023Vol.45No.8收稿日期:2023-04-14基金项目:国家自然科学基金项目《企业公民、信用治理及其评价体系研究———基于企业社会责任的视角》(70772008);河北省高校百名优秀创新人才计划项目《企业信用治理结构、评估系统与机制创新研究》(CPRC049)。作者简介:叶陈毅(1965—),男,湖北蕲春人,博士后,河北地质大学自然资源资产资本研究中心教授,主要研究方向为信用治理;杨蕾(1995—),女,河北邢台人,沈阳工业大学管理学院博士研究生,主要研究方向为财务管理;管晓(1994—),女,山东济宁人,北京林业大学管理学院博士研究生,主要研究方向为公司理财。DOI:10.13253/j.cnki.ddjjgl.2023.08.010金融科技视域下农村商业银行发展创新路径研究叶陈毅1,杨蕾2,管晓3(1.河北地质大学自然资源资产资本研究中心,河北石家庄050031;2.沈阳工业大学管理学院,辽宁沈阳110870;3.北京林业大学管理学院,北京100091)[摘要]最新前沿科学技术驱动下的金融科技可重塑农村金融服务模式,破解农村商业银行的现实困境,推动金融机构发展创新。文章基于金融科技和农村商业银行深度结合的视角,探究其融合过程中面临的现实困境以及问题成因,并提出农村商业银行发展创新的优化路径。首先,界定金融科技与农村商业银行发展创新的内涵和外延,阐述二者的互动关系和内在联系;其次,辨识金融科技和农村商业银行发展创新的协同运行机理,研究金融科技赋能农村商业银行转型升级治理机制如何守正出新;再次,揭示金融科技在农村商业银行发展创新中的特有价值,透析该情形下农村商业银行变革求新面临的实际问题以及瓶颈根源;最后,拟定农村商业银行深化机构改革与发展创新的实现路径,以推动农业金融服务体制优化和农村经济高质量发展。[关键词]金融科技;乡村振兴;农村商业银行;金融服务体系;发展创新路径[中图分类号]F832.35[文献标识码]A[文章编号]1673-0461(2023)08-0080-10党的二十大报告明确指出,推进实施“乡村振兴战略”,健全农村金融服务体系。“十四五”规划提出,以数字化助推乡村发展和治理模式创新,实施金融安全战略,完善金融监管和风险防控体系,推动农村金融机构发展。金融是实体经济的血脉,乡村振兴离不开金融扶持[1]。农村商业银行是深化农村金融机构改革的产物,目前数量在全国银行业金融机构中占比34%以上,在农村金融改革发展历程中扮演着至关重要的角色,其发展创新深刻影响我国农村经济发展和社会稳定大局。但近20多年来面临着投资平台...