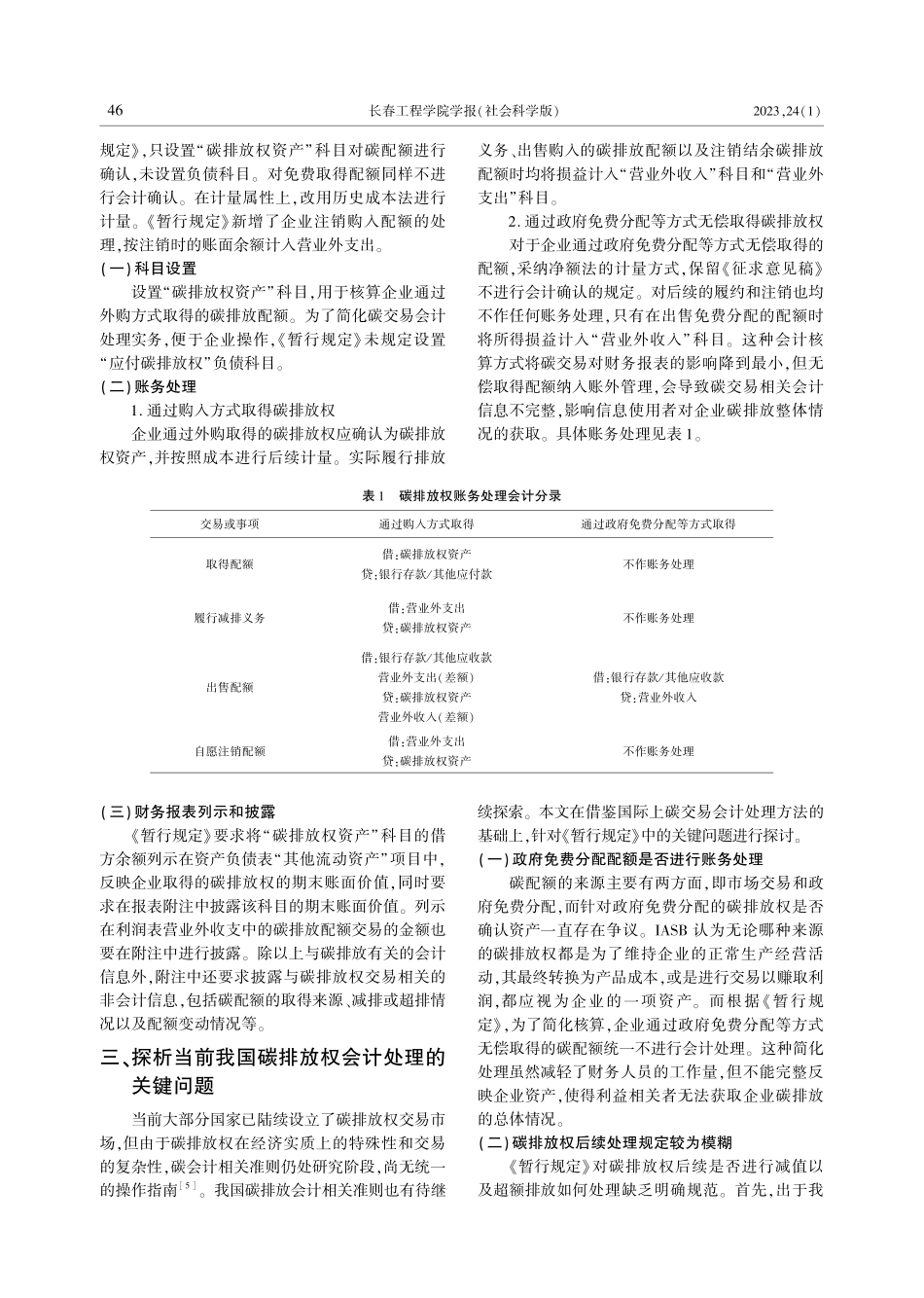

10/3344 ̄48长春工程学院学报(社会科学版)2023年第24卷第1期J.ChangchunInst.Tech.(Soc.Sci.Edi.)ꎬ2023ꎬVol.24ꎬNo.1ISSN1009 ̄8976CN22 ̄1322/CDOI:10.3969/j.issn.1009 ̄8976.2023.01.010“双碳”背景下碳排放权会计处理探讨收稿日期:2023-02-14基金项目:宿州学院重点科研项目“碳交易机制下低碳技术服务减排模式研究”(项目编号:2021yzd12)作者简介:杨宇晴(1996—)ꎬ女(汉)ꎬ安徽宿州ꎬ硕士ꎬ助教主要研究财务管理ꎮ杨宇晴ꎬ毛慧颖(宿州学院商学院ꎬ宿州234099)摘要:在全球关注气候变化问题的当下ꎬ节能减排成为保护生态环境的重要途径ꎮ碳排放交易市场的建立也在推动碳会计准则的制定和完善ꎬ而目前国际上尚未有正式的碳排放会计准则出台ꎮ促进碳排放权交易会计准则的制定ꎬ规范碳排放权的会计确认与计量是保障碳市场有序发展的制度需要ꎬ也是助力“双碳”目标实现的需要ꎮ在«碳排放权交易有关会计处理暂行规定»的基础上ꎬ结合国际碳排放权相关会计处理方式ꎬ提出碳排放权在会计核算方面的建议ꎬ希望能为我国碳排放权交易会计准则的制定提供思路ꎮ关键词:碳排放权ꎻ会计确认ꎻ计量中图分类号:F233ꎻF406.7文献标识码:A文章编号:1009 ̄8976(2023)01 ̄0044 ̄05近年来ꎬ应对气候危机、减少温室气体排放已经成为全球共识ꎬ找到持续可行减少碳排放的方法是目前亟待解决的难题ꎮ中国一直以来坚持走绿色低碳可持续的发展道路ꎬ2020年9月ꎬ习近平主席在联合国大会上明确提出力争2030年前实现碳达峰、2060年前实现碳中和的重大战略目标ꎮ作为落实双碳战略的重要基础设施ꎬ全国碳排放权交易市场已于2021年7月正式启动上线交易ꎬ截至2021年底ꎬ第一个履约周期工作已顺利完成ꎮ碳市场的平稳运行也在推动碳排放会计核算体系的建立ꎮ为使企业在统一的会计准则体系下对碳交易事项进行确认和计量ꎬ2019年12月ꎬ财政部发布了«碳排放权交易有关会计处理暂行规定»(以下简称«暂行规定»)ꎬ规范了重点排放企业碳排放权交易的相关会计处理ꎮ一、碳排放权国际会计处理(一)国际碳排放权会计规范演进美国联邦能源管制委员会(FERC)于1993年发布了统一账户体系(USofA)ꎬ将履约自用的碳排放权确认为存货ꎬ以投资为目的的碳排放权则确认为其他投...