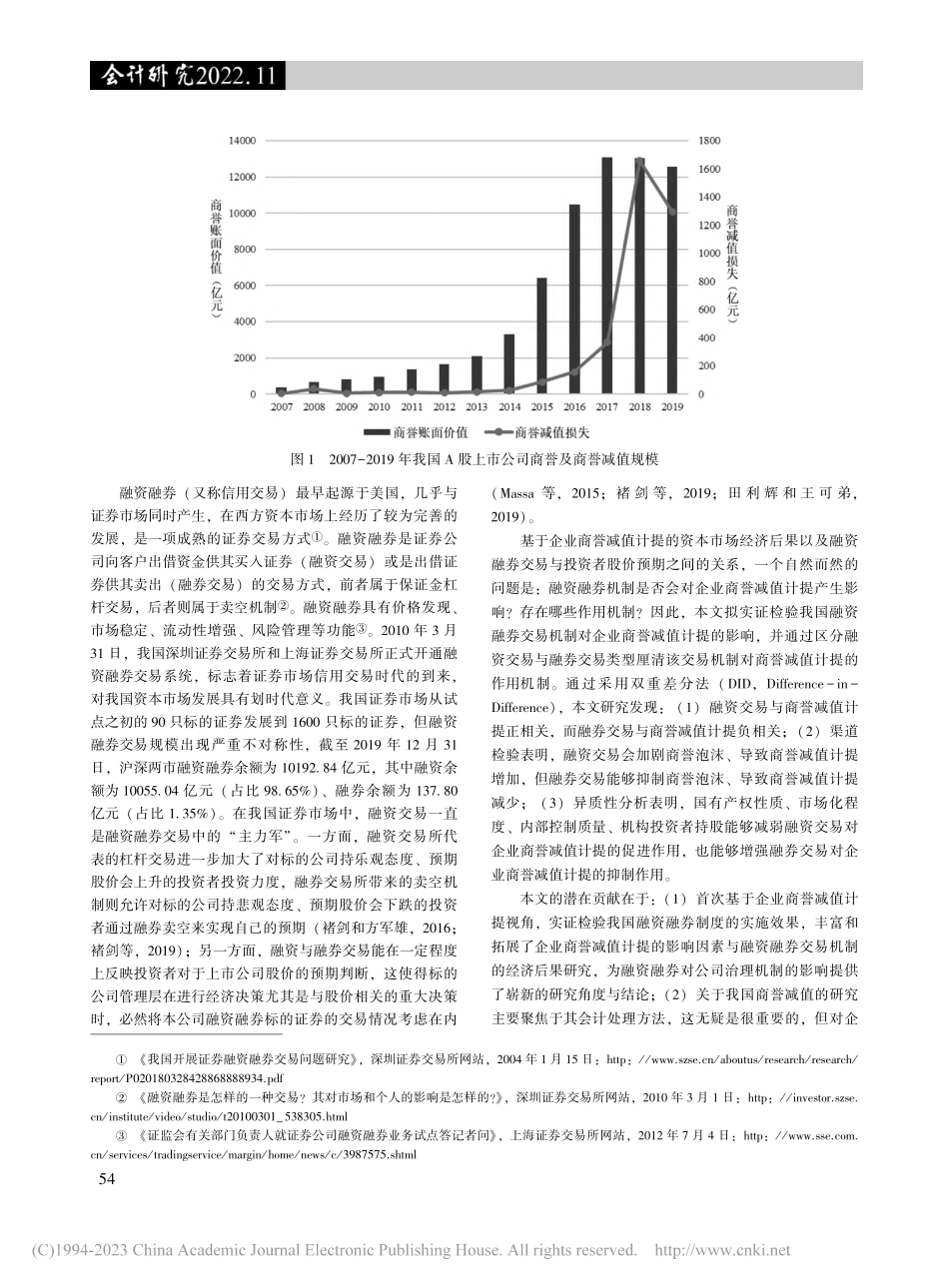

融资融券与企业商誉减值计提:基于双向交易机制视角∗修宗峰吉茂源胡继雯殷敬伟(中南大学商学院410083)【摘要】基于我国证券市场2010年实施的融资融券制度,本文以2007-2020年我国A股上市公司为研究对象,采用双重差分法(DID)检验了融资融券制度对企业商誉减值计提的影响。实证研究发现:(1)融资交易对企业商誉减值计提具有促进作用,但融券交易对企业商誉减值计提则具有抑制作用;(2)进一步发现,商誉泡沫形成是融资与融券交易对企业商誉减值计提的作用渠道,即融资交易会加剧商誉泡沫、导致商誉减值计提增加,但融券交易能够抑制商誉泡沫、导致商誉减值计提减少;(3)国有产权性质、市场化程度、内部控制质量、机构投资者持股能够减弱融资交易对企业商誉减值计提的促进作用,也能够增强融券交易对企业商誉减值计提的抑制作用。本文丰富和拓展了融资融券制度的政策效果与企业商誉减值的影响因素研究,在推动我国证券市场高质量发展的新时期,这对于如何有效控制并化解并购商誉泡沫及其减值风险具有一定的政策启示意义。【关键词】融资交易;融券交易;商誉泡沫;商誉减值一、引言近些年,随着我国经济增速放缓,企业转型整合成为迫切要求。2014年起,在利好政策的刺激下,我国A股上市公司掀起并购浪潮;2015年,在中央经济工作会议提出的“多兼并重组、少破产清算”的方针指引下,当年并购案例超过1万起。并购重组火热交易的同时,巨额商誉应运而生。商誉是溢价并购的产物,2006年2月15日,我国财政部颁布《企业会计准则第20号———企业合并》、《企业会计准则第8号———资产减值》,要求上市公司自2007年1月1日起,将商誉作为一项资产在资产负债表中单独列示,且将商誉的后续处理由定期摊销变为至少在每年度末进行一次减值测试,并在发生减值时计提相应的减值损失。2007年末,我国A股上市公司中约29%的公司确认了商誉,商誉账面价值总和约为360亿元;截止2019年末,我国A股55%以上的上市公司确认了商誉,且商誉账面价值规模超过1.25万亿元。在12年间,商誉净额规模增长33倍以上,商誉泡沫问题已成为我国资本市场上最重要的问题之一(张新民等,2018;郭照蕊和黄俊,2020)。商誉规模大幅度增长的同时,也带来了巨额商誉减值风险。自2018年以来,我国A股市场集中商誉减值“爆雷”,部分公司因大规模计提商誉减值导致“业绩变脸”、股价暴...