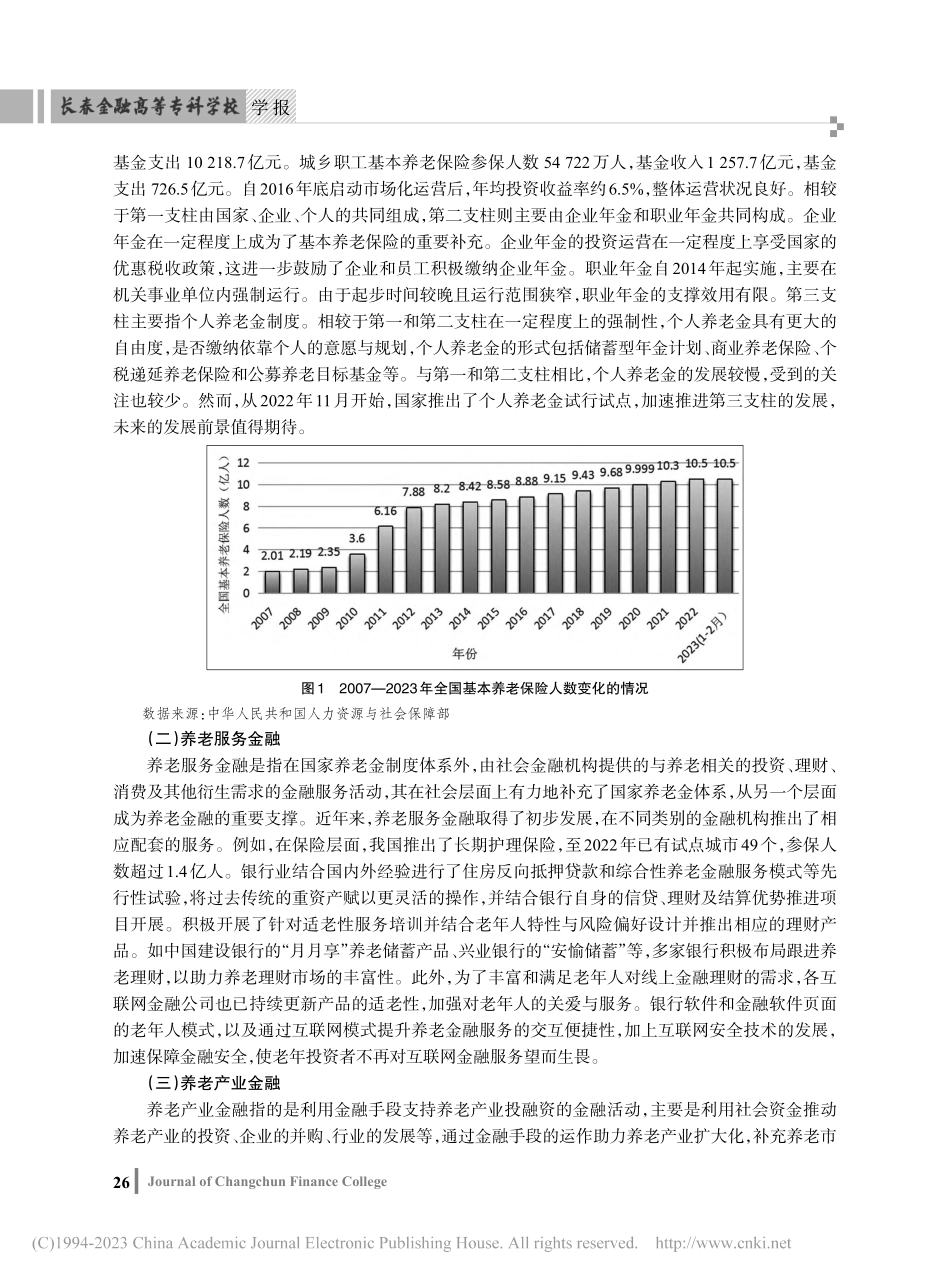

一一一一一一一一一一一一一一一一一一一一一一一一2023年第4期(总第171期)JournalofChangchunFinanceCollege人口老龄化背景下中国养老金融发展问题研究杨雪,徐晶(长春大学经济学院,吉林长春130022)[摘要]随着人口老龄化的加剧,我国的养老问题越来越凸显,养老金融受到广泛关注和重视。因此,分析我国养老金融发展的现状与问题,探讨养老金融发展的重点和方向,提出养老金融发展的对策建议,对增加养老保障供给,提高国民退休生活水平具有重要意义。[关键词]人口老龄化;养老金融;养老服务金融;养老产业金融[中图分类号]F832;D669.6[文献标识码]A[收稿日期]2023-04-20[文章编号]1671-6671(2023)04-0025-07[作者简介]杨雪(1998-),女,吉林松原人,长春大学经济学院硕士研究生,研究方向:金融风险管理。养老金融近年来成为炙手可热的话题,学者和民众对养老金融有了更多的研究与理解。养老金融本质上是利用金融活动来支撑养老服务,以应对日益严峻的老龄化态势,是围绕社会养老需求而展开的金融活动的总和。在当今对养老金融的理解中,其狭义上多指养老金体系,即通过国家设计的一系列制度来积累资产以供养老,并通过资本运作实现保值增值,同时发挥储蓄、保险和收入再分配的功能。[1]在实际的运作与制度设计中,养老金融还涵盖了财富积累、消费、投资、养老产业等多个维度,是国家大力构建的可持续发展经济和建设普惠金融体系中的重要组成部分。我国养老金融体系借鉴融合了国内外经验,逐步形成了养老金体系、养老服务金融、养老产业金融三位一体的养老金融发展格局。[2]一、我国养老金融发展的实践探索(一)养老金体系自1993年我国在第一家企业里试行养老保险制度开始,经过不断地演变与发展,我国养老体系已逐步形成由基本养老保险、企业和职业年金、个人养老金共同组成的三支柱养老保险制度框架。[2]第一支柱主要由国家组织,通过基本养老保险的运营,利用政府投入的资金、企业缴纳与个人缴纳的资金进行投资与运营。基本养老保险又分为两个部分,分别为城镇职工基本养老保险与城乡居民基本养老保险。国家通过顶层设计变相增加居民的储蓄,以应对未来在养老上产生的资金需求。居民通过个人账户缴纳及社会统筹划拨两种途径缴纳个人基本养老保险。根据《中华人民共和国社会保险法》,我国养老保险个人缴费年限累计满15年的,达到法定退休的年龄后,可以每月领取基本养老金。截至2023年2月,城镇职工基本养...