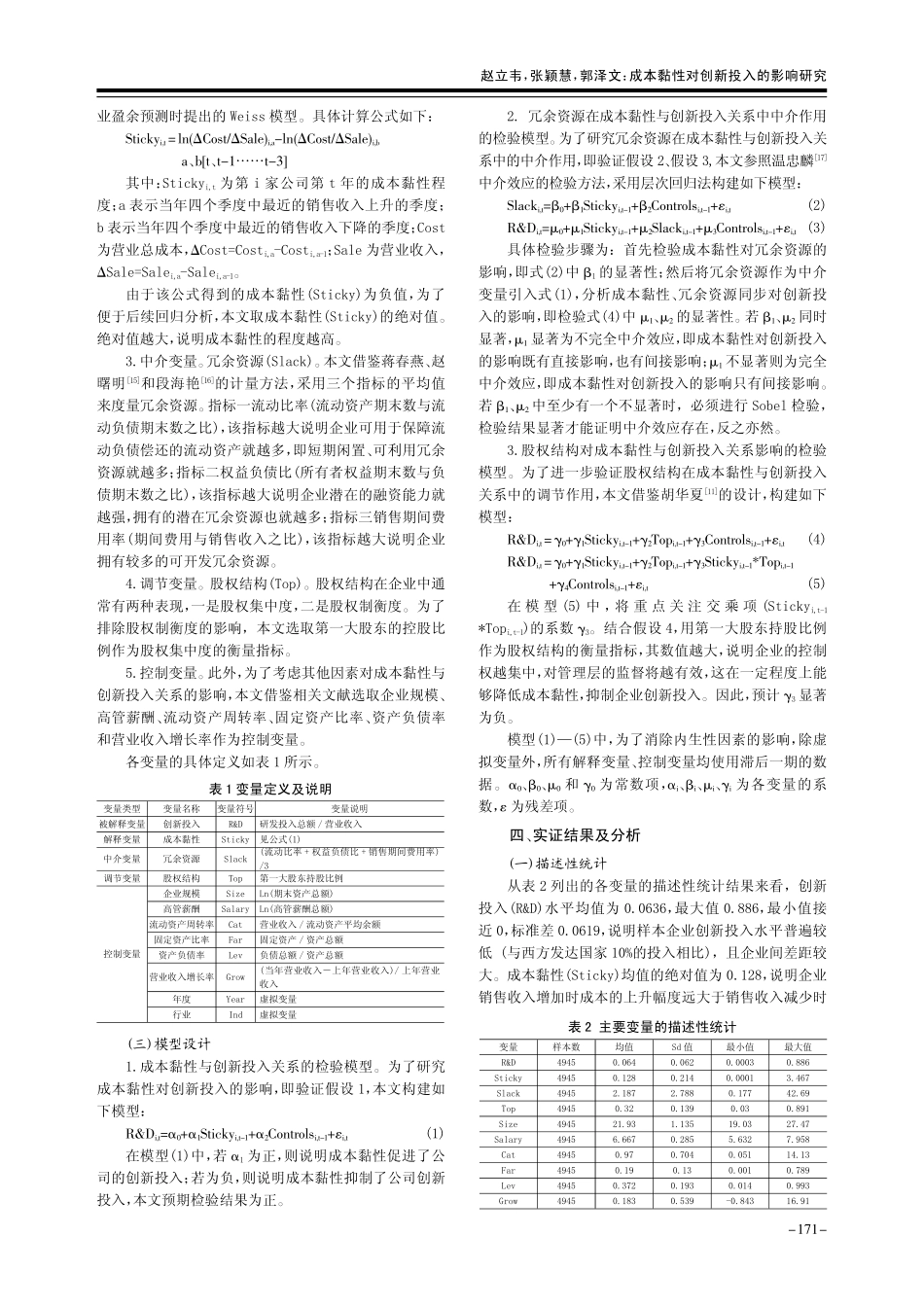

成本黏性对创新投入的影响研究赵立韦,张颖慧,郭泽文(河西学院经济管理学院,甘肃张掖734000)[摘要]以2011—2021年沪深两市上市的科技型企业作为研究对象,以冗余资源为中介变量、股权结构为调节变量,通过构建多元回归模型,探讨了成本黏性对创新投入的影响。研究发现:成本黏性对企业创新投入具有积极影响;冗余资源有助于企业创新投入的提升,对两者关系产生了部分中介效应;股权结构则对两者关系起负向调节。这一结论为企业提升创新投入水平提供了理论依据。[关键词]创新投入;成本黏性;冗余资源;股权结构[中图分类号]F275[文献标识码]A[文章编号]1009-6043(2023)08-0169-05Abstract:TakingtechnologyenterpriseslistedontheShanghaiandShenzhenStockExchangesfrom2011to2021astheresearchobject,withredundantresourcesastheintermediaryvariableandequitystructureasthemoderatingvariable,amultipleregressionmodelwasconstructedtoexploretheimpactofcoststickinessoninnovationinvestment.Ithasfoundthatcoststickinesshasapositiveimpactonenterpriseinnovationinvestment;redundantresourcescontributetotheimprovementofenterpriseinnovationinvestment,whichhasapartialmediatingeffectontherelationshipbetweenthetwo;andthattheequitystructurenegativelyregulatestherelationshipbetweenthetwo.Thisconclusionprovidesatheoreticalbasisforenterprisestoimprovetheirinnovationinvestmentlevel.Keywords:innovationinvestment;coststickiness;redundantresources;ownershipstructure[作者简介]赵立韦(1977—),甘肃张掖人,副教授,研究方向:公司财务、创新投资。[基金项目]甘肃省大学生创新训练项目(S202210740041)。第2023年第8期(总第564期)商业经济SHANGYEJINGJINo.8,2023TotalNo.564一、引言随着经济的快速发展,人们对科学技术的认识不断深入,创新的优势也日益凸显。它不但是企业获取核心竞争力、实现可持续发展的重要途径,也是判断一个国家是否具有国际竞争力的重要因素。目前,我国企业开展创新活动的经费来源主要有自有资金、金融贷款、政府资助以及股权融资四种形式。后三种形式受外界因素的制约较大,而自有资金是企业在日常经营活动中自身积累的结果,相对约束程度较小,所以自有资金将是推动企业科技创新的重要内部资源。企业发展过程就是生产要素与企业战略动态配置的过程。在这个过程中难免会产生冗余...