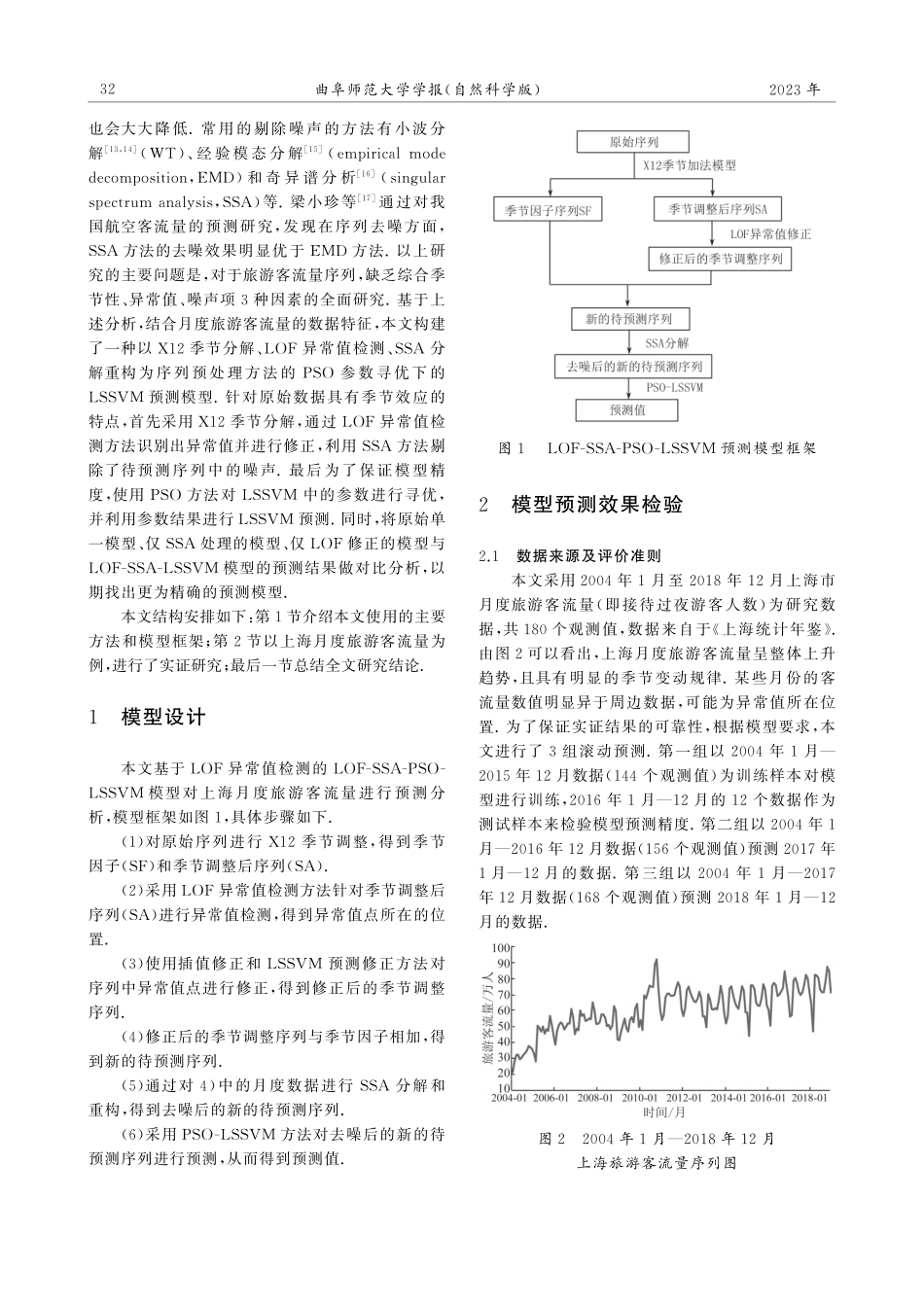

DOI:10.3969/j.issn.1001-5337.2023.3.031*收稿日期:2023-03-07基金项目:2022年呼伦贝尔学院科研资助项目(2022FDYB03);内蒙古自治区高等学校科学技术研究项目(NJZY19231).作者简介:张娟,女,1986-,硕士,讲师;研究方向:经济分析与预测;E-mail:hlbezhj@163.com.基于LOF-SSA-PSO-LSSVM模型的旅游客流量预测*张娟(呼伦贝尔学院数学与统计学院,021008,内蒙古自治区呼伦贝尔市)摘要:针对月度旅游客流量影响因素复杂,时间序列数据中可能存在异常值和噪声的特点,提出了一个基于局部异常因子(LOF)和奇异谱分析(SSA)的LOF-SSA-PSO-LSSVM预测模型.数据预处理阶段,对原始序列运用X12季节加法模型消除季节性的影响,采用LOF方法检测季节调整后序列的异常值,并使用线性插值和最小二乘支持向量机(LSSVM)方法来修正异常值,新的待预测序列由修正后的季节调整序列与季节因子序列加和得到.预测阶段,首先采用奇异谱分析(SSA)方法来剔除新的待预测序列中的噪声,然后采用PSO-LSSVM方法对其进行预测.以上海2004年1月至2018年12月旅游客流量序列的预测为例,通过与ARIMA、LSSVM等模型比较,表明LOF-SSA-PSO-LSSVM模型能有效提高旅游客流量的预测精度和稳定性.关键词:旅游客流量预测;局部异常因子;最小二乘支持向量机;粒子群寻优;奇异谱分析中图分类号:F592;TP391文献标识码:A文章编号:1001-5337(2023)03-0031-060引言旅游业具有“无烟产业”和“永远的朝阳产业”的美称,是非贸易外汇收入的主要来源之一.根据国家旅游局统计数据,2018年我国旅游总收入5.97万亿元,同比增长10.5%,旅游业对全国GDP的综合贡献为9.94万亿元,占全国GDP总量的11.04%.旅游客流量是旅游业发展水平的重要指标,科学合理地预测旅游客流量,对于旅游资源高效利用及地方经济的发展规划具有重要指导意义和实践价值.在旅游客流量的预测方法上,国内外学者已经进行了大量研究.涉及到的预测模型主要有时间序列模型[1,2]、计量经济模型[3]和人工智能模型[4,5]等.由于支持向量机模型(SVM)[6]在小样本、非线性条件下的明显优势,它已成为非线性时间序列预测的一种重要方法.最小二乘支持向量机(LSSVM)是基于支持向量机的改进模型,被广泛应用于多种预测领域[7,8].LSSVM模型中参数的选择直接影响到其预测精度,因此,粒子群算法(PSO)[9]、布谷鸟算法(CS)[10]等方法被广泛应用于其参数优化.多位学者的实证结果表明,相比较LSSVM方法,基于PSO和CS方法参数寻优的LSSVM模型预测精度更高.在实际预测问题中,由于时间序列的固有复杂性,...