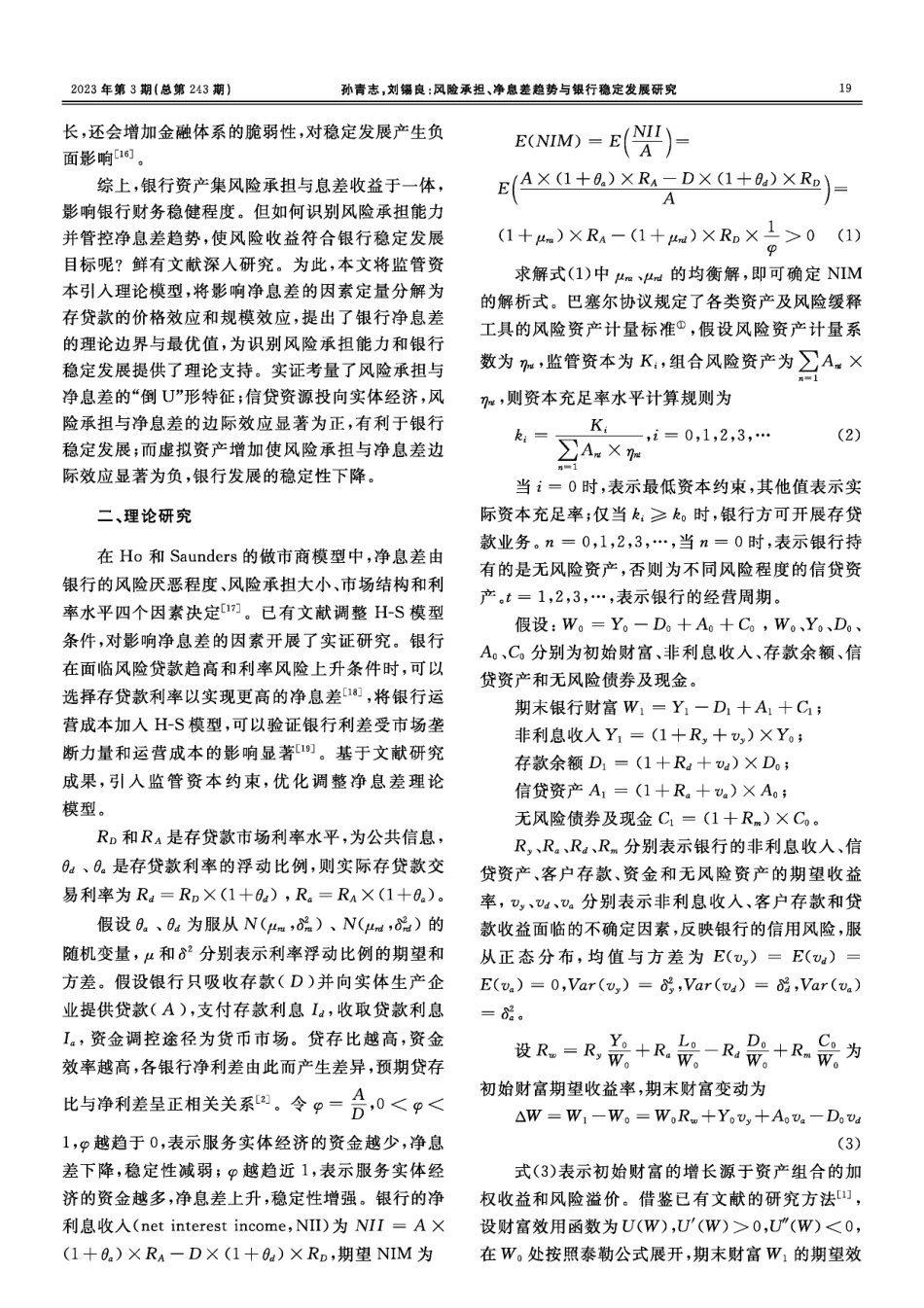

第44卷第3期2023年5月财经理论与实践(双月刊)THETHEORYANDPRACTICEOFFINANCEANDECONOMICSVol.44No.3May.2023•金融与保险•DOI:10.16339/j.cnki.hdxbcjb.2023.03.003风险承担、净息差趋势与银行稳定发展研究——基于2009-2019年商业银行面板数据的实验证据孙青志,刘锡良(西南财经大学中国金融研究院,四川成都610074)**收稿日期:2022-06-08;修回日期:2022-12-01基金项目:国家重大社科基金项目(20&ZD081)作者简介:孙青志(1974—),男,山西运城人,高级经济师,西南财经大学中国金融研究院博士研究生,研究方向:货币政策、金融理论与实践;刘锡良(1956-),男,四川自贡人,博士,西南财经大学中国金融研究院教授,博士生导师,研究方向:中央银行、货币政策与宏观调控、金融理论与实践。摘要:基于Ho和Saunders的做市商模型,引入监管资本约束,优化调整净息差理论模型,定量解释风险承担与净息差及银行稳定机制。运用线性回归模型及其辅助分析方法,依据30家银行2009—2019年面板数据,考量风险承担、净息差趋势与银行稳定发展的实验证据。结果显示:风险承担与净息差呈现倒“U”形关系;区域经济市场化程度对促进银行发展具有稳定效应,风险承担能力对优化净息差区间存在规模效应。鉴于跪,银行应加强风险承担与净息差趋势管理,充分运用市场机制配置信贷资源服务实体经济,积极完善银行治理,提高发展的稳定性。关键词:风险承担;净息差;资产质量;稳定发展中图分类号:F832.33;F272.3文献标识码:A文章编号:1003-7217(2023)03-0018-09一、引言及文献综述近年来部分中小银行因风险高、盈利能力弱而被兼并重组,银行稳定再次受到学界关注。净息差(netinterestmargin,NIM)是利息收入减去利息费用后与平均盈利资产的比值:1'2:o大型跨国商业银行常以净息差水平变动趋势来衡量经营管理中存在的不足与不良资产的波动,以及成本效益管理水平,以确保各财年的经营发展目标稳定囚。国外研究文献主要从金融自由化和市场竞争视角,对银行净息差进行了深入研究。金融自由化对银行利差影响显著,宏观经济政策及市场效率在稳定利率的同时也使银行的利差收窄“剧。净息差是银行效率的体现,高效银行可以显著降低净息差。特别是外资银行准入导致金融市场竞争加剧,降低运营成本,对降低银行利差有重要贡献山刀o学者们也关注到货币政策对银行净息差的影响。发达国家低利率政策对银行净息差的影响比高利率政策更加显著囚。欧洲银行的负利率政策使代表性...