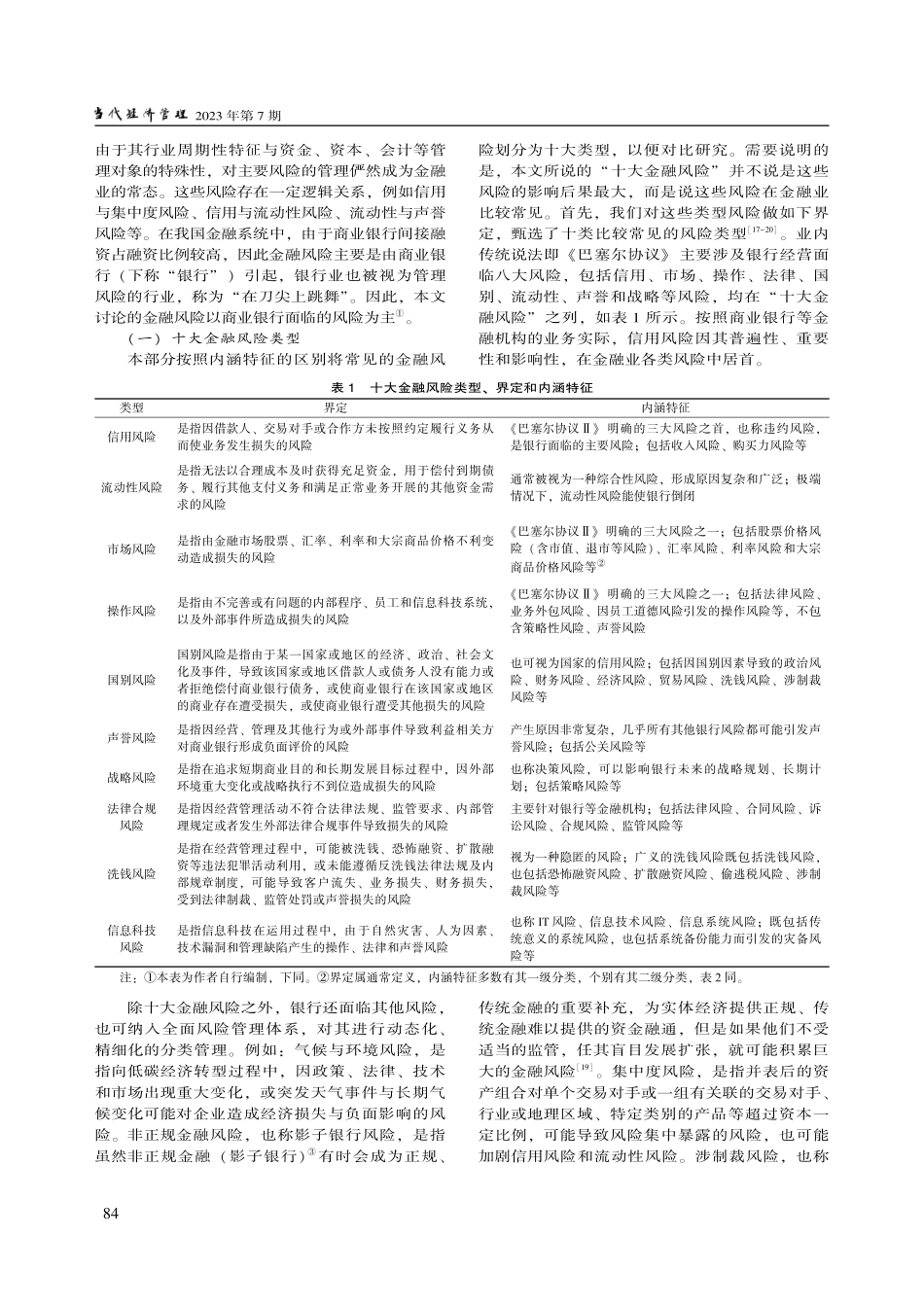

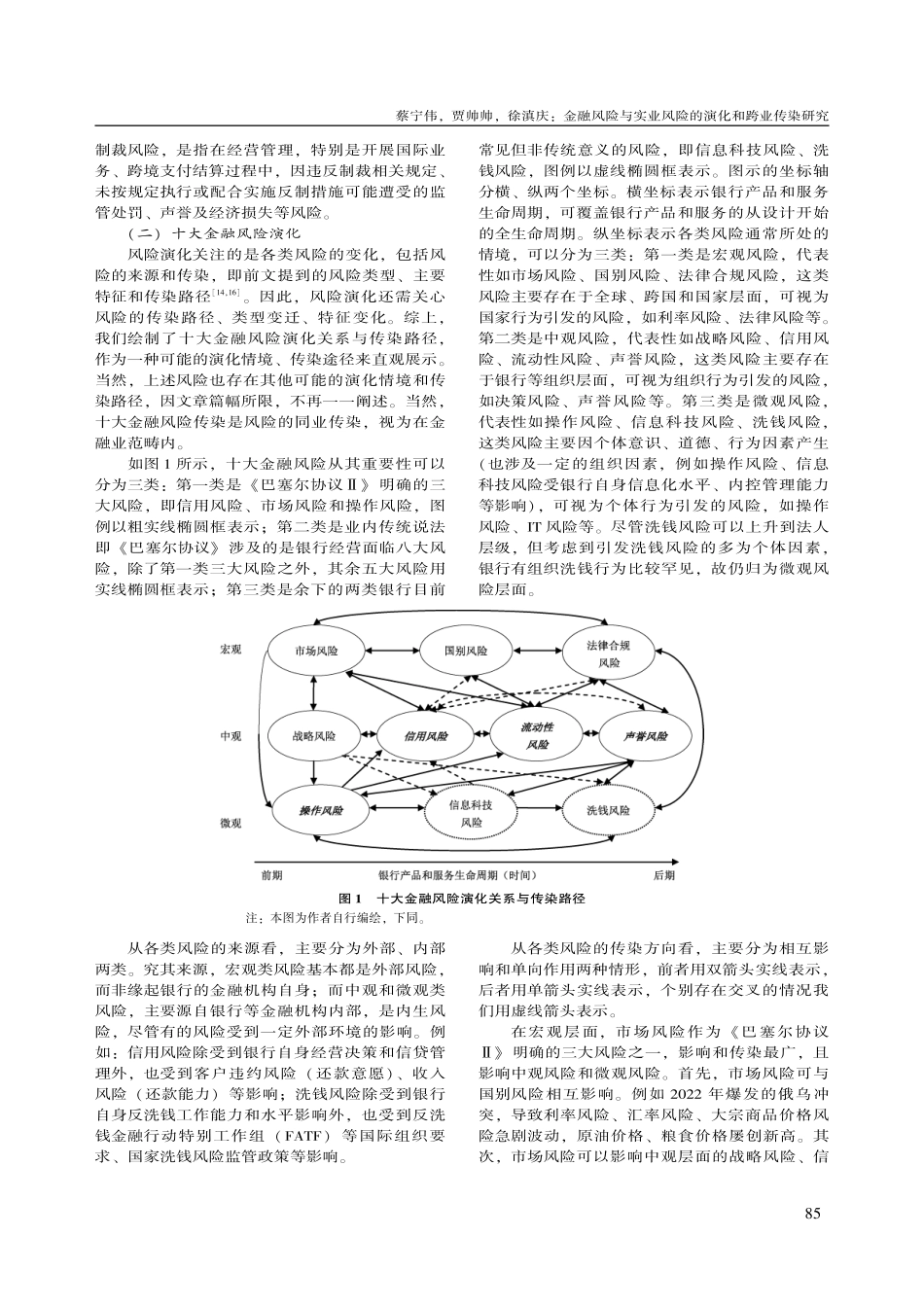

2023年7月第45卷第7期CONTEMPORARYECONOMICMANAGEMENTJul.2023Vol.45No.7收稿日期:2023-03-28基金项目:国家社会科学基金青年项目《交叉性金融风险水平测度、传导路径识别与监测预警研究》(21CTJ013)。作者简介:蔡宁伟(1982—),男,四川南充人,博士,中信银行总行合规部整改督查处副处长、正高级经济师,主要研究方向为金融理论与实践、组织行为;贾帅帅(1987—),男,山东济宁人,博士,广州大学金融研究院助理研究员、硕士研究生导师,主要研究方向为宏观经济统计和金融统计;徐滇庆(1945—),男,江苏无锡人,博士,加拿大西安大略大学休伦学院终身教授,主要研究方向为金融危机治理、民营银行发展和国际贸易关系。DOI:10.13253/j.cnki.ddjjgl.2023.07.010金融风险与实业风险的演化和跨业传染研究蔡宁伟1,贾帅帅2,徐滇庆3(1.中信银行总行合规部,北京100075;2.广州大学金融研究院,广东广州510405;3.加拿大西安大略大学休伦学院,加拿大安大略省伦敦N6A3K7)[摘要]“防范化解重大风险”近年来备受关注,其中风险在金融业和实业的跨业传染尤为值得警惕。研究比较全面地厘清了金融、实业两类风险的主要类型和内涵特征,归纳了各自的十大风险,分别提出了金融业、实业十大风险演化关系和传染路径。发现金融、实业两类跨业风险存在相似性、交叉性、互补性三大特性,进而发掘了各类型跨业风险可能的传染路径和传染机制,构建了跨业风险传染路径和机制模型。针对跨业风险管理这一难点,研究还提出了“三维六控”跨业风险传染防控体系,尝试贯通金融业、实业等不同行业,穿透宏观环境、中观组织、微观个体三个层面,涵盖监测、分析、防范、管控和化解等全流程,建立跨行业、跨维度、跨流程的风险防控体系。[关键词]金融风险;实业风险;风险传染;跨业传染[中图分类号]F832;F124[文献标识码]A[文章编号]1673-0461(2023)07-0083-14一、引言当前,世界正处于“百年未有之大变局”,这种大环境、大形势和大趋势的变化,给国家、组织和个体带来了更多的不确定性或风险,可能对金融业和实业造成不利影响。不仅如此,金融系统对风险冲击存在放大和加强作用,即“金融加速器”(FinancialAccelerator)[1-4]。因此,习近平在党的二十大报告中指出:“要加强和完善现代金融监管,强化金融稳定保障体系,依法将各类金融活动全部纳入监管,守住不发生系统性金融风险的底线。”“防范化解重大风险”作为“三大攻坚战”之一,备受关注[5]。然而,风险并不一定以人类喜欢的形式、偏好的程度和青睐的时机出现。首先,风...