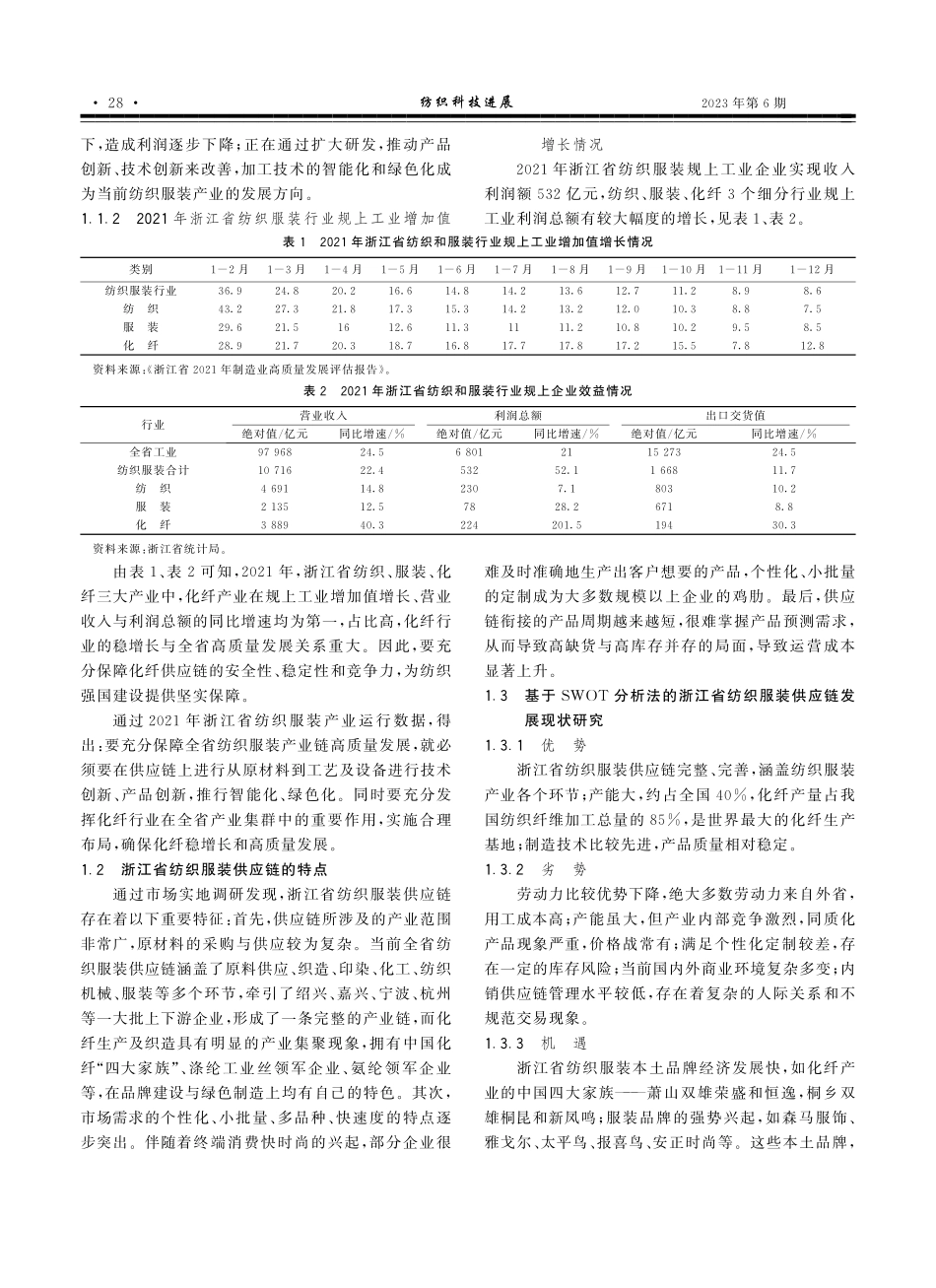

后疫情下浙江省纺织服装供应链的发展现状及完善路径研究张毅(浙江工业职业技术学院,浙江绍兴312000)摘要:通过浙江省纺织服装产业运行数据、纺织服装供应链的特点对浙江省纺织服装供应链的发展现状进行SWOT分析,并对纺织服装供应链的完善路径进行深入研究。提出:要增强核心技术突破能力,提升供应链的稳定性和竞争力;要开展数字化改革,加快推进供应链的快速转型;要开展销售模式创新,构建适应“小单快反、个性化需求”的柔性供应链;要以双碳战略为牵引,推进纺织服装供应链的绿色化发展。浙江省纺织服装产业将更加注重产业链核心技术的攻关、推行数字化改革、强化生产中上下游供应链之间的协同创新,逐步打造成国内国际双循环的全球化采购战略,最终培育成绿色化、高端化、时尚化、数字化的现代纺织服装产业集群和立体网络式的产业供应链。关键词:纺织服装;产业链;供应链;协同创新;绿色发展中图分类号:TS103.846文献标志码:A文章编号:1673-0356(2023)06-0027-05收稿日期:2023-03-16基金项目:2022年中国物流学会、中国物流与采购联合会研究课题(2022CSLKT3-394)作者简介:张毅(1985-),男,副教授,研究方向为现代纺织服装产业链与供应链的发展路径,E-mail:zhangyigyxy@163.com。纺织服装产业是浙江省传统民生和经济支柱产业,也是浙江省着力打造的四大世界级先进制造业集群和十大标志性产业链之一[1]。2020年,随着新冠肺炎疫情的有效控制和复工复产的有序推进,浙江省纺织服装业逐步恢复,达到了疫情前水平;2021年,浙江省纺织服装行业规模以上企业实现工业总产值10003亿元,同比增长17.5%、营业收入10716亿元,双双首破万亿大关,规模居全国首位[2],整体表现出价格涨、利润增、库存稳的局面,实现了“十四五”良好开局。2022年以来,受内外市贸市场同时低迷、疫情反复让企业生产经营大受影响、局部物流受阻、原料涨价、限电管控、俄乌战争、中美关系等影响,浙江省乃至全国纺织服装产业呈现着多重困难叠加的局面。虽有部分企业的产能在扩张,但利润在变薄;部分企业准备升级设备、改造工艺,但缺乏数字化改革的人才,技术与产品创新双双不足[3];同时全省大部分相关企业生产端的设备、工艺、流程、制度与理念都在为大生产而准备,对当下的多品种、小批量、快速度、翻新趋势不适应,个性化定制带来了一定挑战。上述现状反映了当前浙江省纺织服装供应链和产业链存在着上下游协同程度不够、高端链接能力不强、核心技术突破能力不强等问题,研究供应链和产业链势在必行。在深入贯彻...