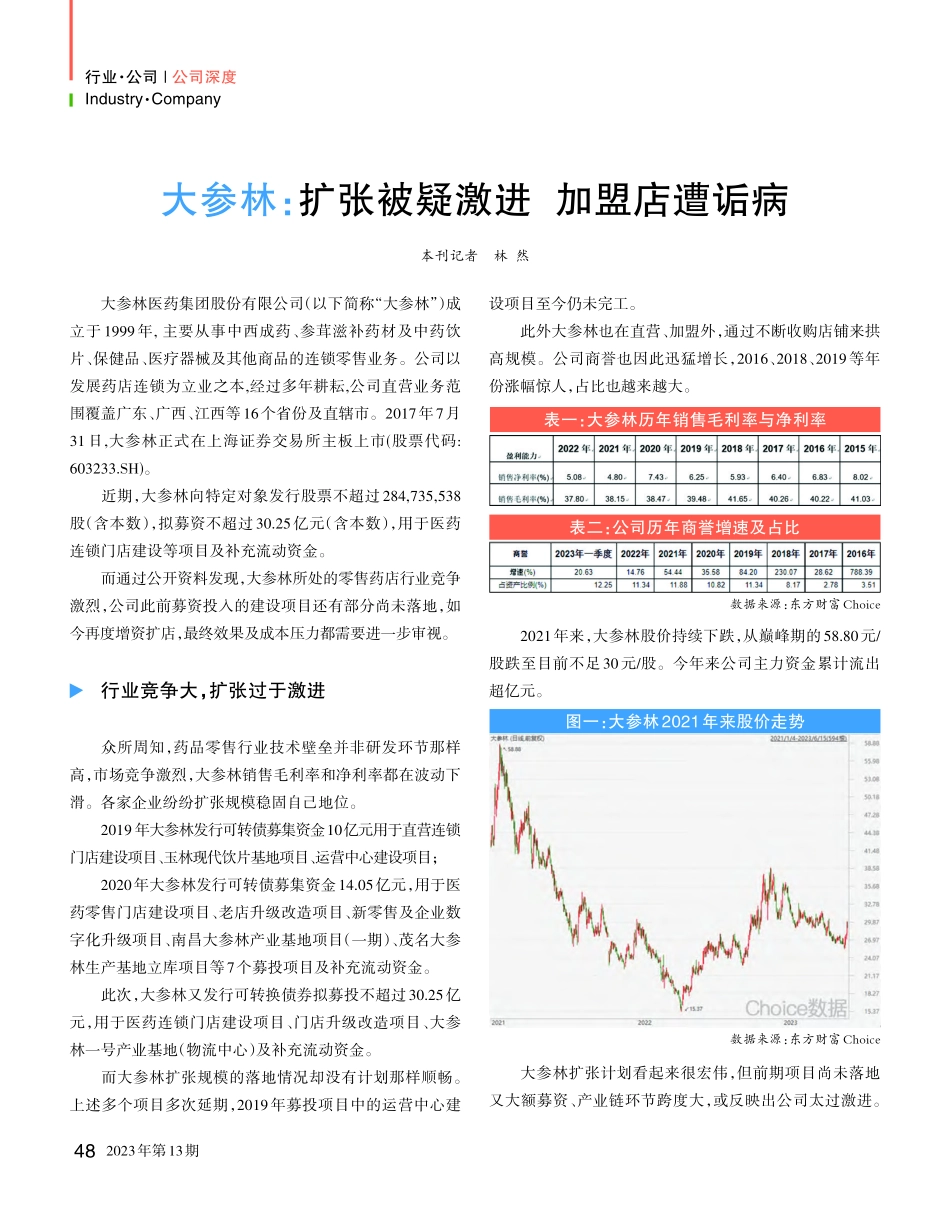

2023年第13期行业·公司|公司深度Industry·Company大参林:扩张被疑激进加盟店遭诟病本刊记者林然大参林医药集团股份有限公司(以下简称“大参林”)成立于1999年,主要从事中西成药、参茸滋补药材及中药饮片、保健品、医疗器械及其他商品的连锁零售业务。公司以发展药店连锁为立业之本,经过多年耕耘,公司直营业务范围覆盖广东、广西、江西等16个省份及直辖市。2017年7月31日,大参林正式在上海证券交易所主板上市(股票代码:603233.SH)。近期,大参林向特定对象发行股票不超过284,735,538股(含本数),拟募资不超过30.25亿元(含本数),用于医药连锁门店建设等项目及补充流动资金。而通过公开资料发现,大参林所处的零售药店行业竞争激烈,公司此前募资投入的建设项目还有部分尚未落地,如今再度增资扩店,最终效果及成本压力都需要进一步审视。行业竞争大,扩张过于激进众所周知,药品零售行业技术壁垒并非研发环节那样高,市场竞争激烈,大参林销售毛利率和净利率都在波动下滑。各家企业纷纷扩张规模稳固自己地位。2019年大参林发行可转债募集资金10亿元用于直营连锁门店建设项目、玉林现代饮片基地项目、运营中心建设项目;2020年大参林发行可转债募集资金14.05亿元,用于医药零售门店建设项目、老店升级改造项目、新零售及企业数字化升级项目、南昌大参林产业基地项目(一期)、茂名大参林生产基地立库项目等7个募投项目及补充流动资金。此次,大参林又发行可转换债券拟募投不超过30.25亿元,用于医药连锁门店建设项目、门店升级改造项目、大参林一号产业基地(物流中心)及补充流动资金。而大参林扩张规模的落地情况却没有计划那样顺畅。上述多个项目多次延期,2019年募投项目中的运营中心建设项目至今仍未完工。此外大参林也在直营、加盟外,通过不断收购店铺来拱高规模。公司商誉也因此迅猛增长,2016、2018、2019等年份涨幅惊人,占比也越来越大。2021年来,大参林股价持续下跌,从巅峰期的58.80元/股跌至目前不足30元/股。今年来公司主力资金累计流出超亿元。大参林扩张计划看起来很宏伟,但前期项目尚未落地又大额募资、产业链环节跨度大,或反映出公司太过激进。表一:大参林历年销售毛利率与净利率表二:公司历年商誉增速及占比数据来源:东方财富Choice图一:大参林2021年来股价走势数据来源:东方财富Choice482023年第13期公司深度|行业·公司Industry·Company规模持续扩张背后,可能也意味着商誉减值、负债压力等风险也在增大,为...