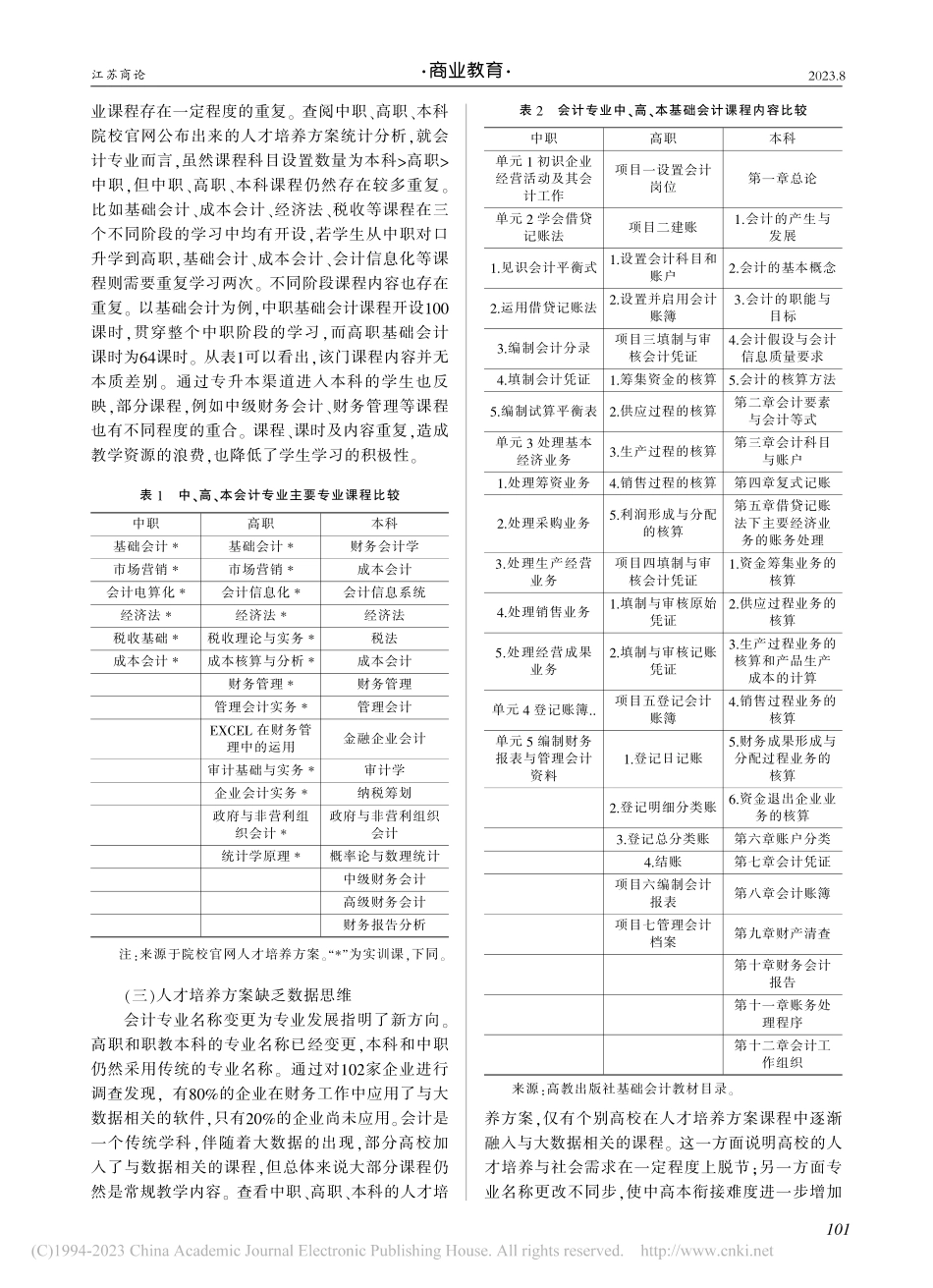

江苏商论2023.8大数据与会计专业中高本衔接人才培养模式研究侯春丽,杜君(四川信息职业技术学院,四川广元628040)摘要:中高本衔接是职业教育发展的热点话题,会计专业名称变更为会计人才培养,方案的制定带来新的机遇和挑战。目前,针对专业名称变革下的大数据人才培养方案研究较少。文章首先讨论了会计专业大数据与会计专业中高本衔接存在的问题,接着分析中高本衔接不畅的原因,最后针对问题和原因提出大数据与会计专业人才培养衔接的对策,并提出专业核心课程衔接的构想,为大数据与会计专业中高本人才培养方案衔接提供借鉴。关键词:大数据与会计;中高本衔接;人才培养方案;课程中图分类号:G40文献标志码:A收改日期:2023-06-26基金项目:中国职业技术教育学会:“大数据与会计专业中、高、本衔接研究”的阶段性研究成果(SZ21C040);四川省教育科学研究院:数字经济时代大数据与会计专业“分类分向”培养模式探索(SCJG21A270)作者简介:侯春丽(1993—),四川信息职业技术学院助教;杜君(1974—),四川信息职业技术学院副教授。本文所有作者授权本刊,无偿同意中国知网等网络平台的数字化应用以及《新华文摘》《报刊复印资料》的转载和摘编,如有法律代理和第三方网络平台电子使用应征得本刊的同意。2021年10月13日,中共中央办公厅、国务院办公厅印发《关于推动现代职业教育高质量发展的意见》指出,到2025年,职业本科教育招生规模不低于高等职业教育招生规模的10%,职业教育吸引力和培养质量显著提高;到2035年,技术技能人才社会地位大幅提升,职业教育供给与经济社会发展需求高度匹配,在全面建设社会主义现代化国家中的作用显著增强①。这为职业教育的发展提供了新的发展方向,打破职业教育学历“天花板”,更多高职的学生可通过自身努力进入本科,获得学士学位证书。因此本文将针对会计专业中高本衔接现状,分析存在的原因,并给出相应的对策分析。一、大数据与会计专业中高本衔接现状分析(一)人才培养目标衔接度不足通过对部分高职、中职院校官网公布的人才培养方案可知,中职、高职人才培养目标并无显著差异,中职会计专业人才培养目标为“要求学生掌握企业、非营利组织单位会计岗位及相关岗位必备技能,能胜任企业、非营利组织等单位会计与财务管理一线工作的高素质劳动者和技能型人才”,高职会计人才培养目标表述基本与中职大同小异,在实际培养中,高职学习难度要大于中职。而中职、高职会计专业培养目标与本科相...