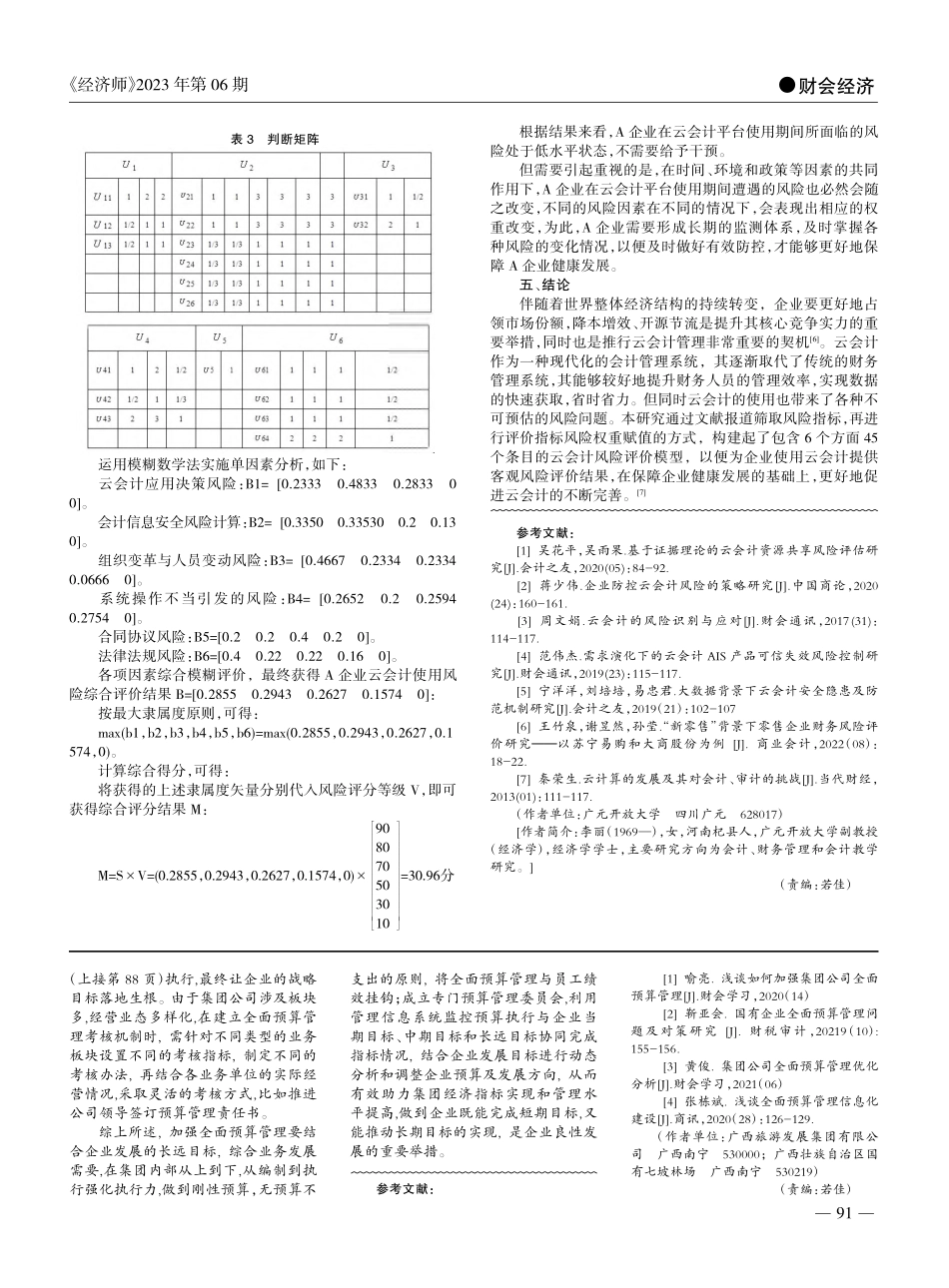

《经济师》2023年第06期图1云会计的基本结构摘要:在“互联网+会计”持续发展的浪潮中,云会计成为企业提升会计运作效率和改进运作模式的重要方式,获得了企业的共同认可,但在实际应用时,仍然存在着诸多风险。文章基于云会计基本结构和风险特点,对云会计应用决策风险、会计信息安全风险、组织变革与人员变动风险、系统操作不当引发的风险、合同协议风险、法律法规风险6大模块45个风险评价指标,构建起与主要目标的对比矩阵,以层次分析法来进行权重的计算,确定云会计风险评价的数值与等级,运用模糊判断矩阵法,对企业云会计风险进行衡量,确保判断标准从定性到定量的转变,并在实践应用中证实了该模型的可行性。关键词:云会计风险评价模型构建实践案例中图分类号:F233文献标识码:A文章编号:1004-4914(2023)06-089-03一、引言在人工智能、大数据以及云计算日益成熟的大背景下,会计在遭遇各种挑战的情况下,也同时迎来了转型发展的全新时机。“互联网+”所展现的开放、尊重、融合、连接以及重塑等特性为传统会计运作模式与思维都带来了一次深刻的变革。在互联网持续飞速发展的影响下,迅速诞生了云会计资源共享平台,并通过各种云产品实现了对企业与企业、企业与客户、企业与供应商之间的有效对接[1]。但现阶段针对云会计风险评价研究还非常有限,主要是由于两方面所致:首先,云会计所涉及的资源复杂多样导致风险指标很难得到切实有效的整理与归类,并且也缺乏较为权威的衡量标准和判断方法;其次,采集样本的准确性还需要做进一步考究,为云会计风险评价体系的构建带来了极大的挑战与困难。近年来,我国云会计实现了持续推广运用,加强风险评价体系的构建也在同步开展,这对保障市场稳定性,促进企业健康发展,均有积极意义。二、企业云会计的基本结构与风险(一)云会计的基本结构云会计实际是由多个部分共同组成,具体为基础存储设备、处理整合后的数据资源、有着较高计算能力的服务器、软件开发平台和能够提供会计各项业务的处理软件等。具体结构组成情况见图1。(二)云会计风险云会计风险主要是指运用云会计的过程中所发生的各种与预期有所差距的情况,这种偏差给企业的日常经营、成本管理、决策、信息安全等均带来了极大的冲击,导致会计目标与实际出现了较大偏差,甚至会使得企业因此放弃该模式。企业在使用云会计进行决策活动到停止迁移的整个过程中,必然会使得作业流程遭遇诸多风险问题。例如:企业在进行实践应用决策处理之...