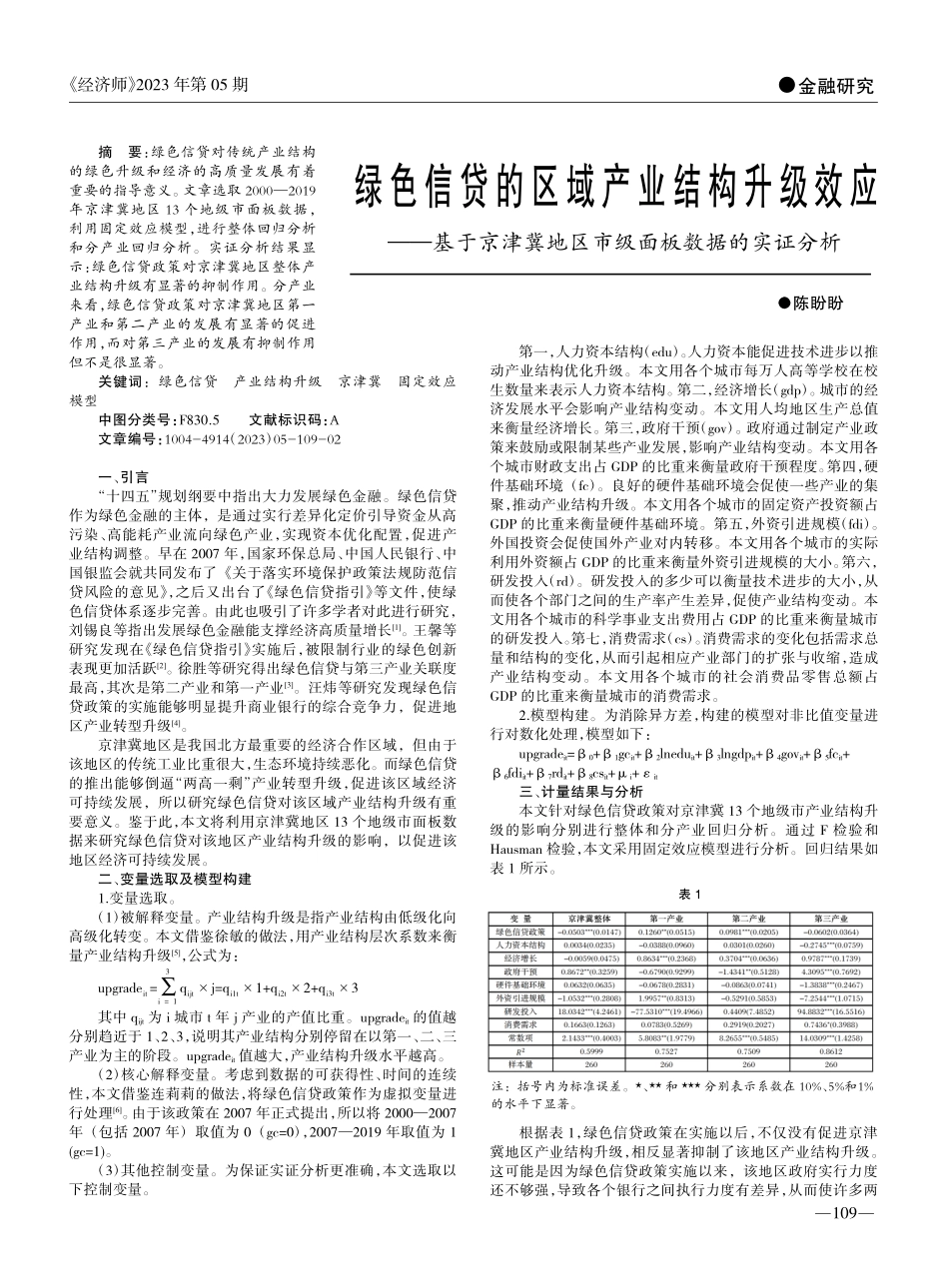

《经济师》2023年第05期表1注:括号内为标准误差。★、★★和★★★分别表示系数在10%、5%和1%的水平下显著。摘要:绿色信贷对传统产业结构的绿色升级和经济的高质量发展有着重要的指导意义。文章选取2000—2019年京津冀地区13个地级市面板数据,利用固定效应模型,进行整体回归分析和分产业回归分析。实证分析结果显示:绿色信贷政策对京津冀地区整体产业结构升级有显著的抑制作用。分产业来看,绿色信贷政策对京津冀地区第一产业和第二产业的发展有显著的促进作用,而对第三产业的发展有抑制作用但不是很显著。关键词:绿色信贷产业结构升级京津冀固定效应模型中图分类号:F830.5文献标识码:A文章编号:1004-4914(2023)05-109-02一、引言“十四五”规划纲要中指出大力发展绿色金融。绿色信贷作为绿色金融的主体,是通过实行差异化定价引导资金从高污染、高能耗产业流向绿色产业,实现资本优化配置,促进产业结构调整。早在2007年,国家环保总局、中国人民银行、中国银监会就共同发布了《关于落实环境保护政策法规防范信贷风险的意见》,之后又出台了《绿色信贷指引》等文件,使绿色信贷体系逐步完善。由此也吸引了许多学者对此进行研究,刘锡良等指出发展绿色金融能支撑经济高质量增长[1]。王馨等研究发现在《绿色信贷指引》实施后,被限制行业的绿色创新表现更加活跃[2]。徐胜等研究得出绿色信贷与第三产业关联度最高,其次是第二产业和第一产业[3]。汪炜等研究发现绿色信贷政策的实施能够明显提升商业银行的综合竞争力,促进地区产业转型升级[4]。京津冀地区是我国北方最重要的经济合作区域,但由于该地区的传统工业比重很大,生态环境持续恶化。而绿色信贷的推出能够倒逼“两高一剩”产业转型升级,促进该区域经济可持续发展,所以研究绿色信贷对该区域产业结构升级有重要意义。鉴于此,本文将利用京津冀地区13个地级市面板数据来研究绿色信贷对该地区产业结构升级的影响,以促进该地区经济可持续发展。二、变量选取及模型构建1.变量选取。(1)被解释变量。产业结构升级是指产业结构由低级化向高级化转变。本文借鉴徐敏的做法,用产业结构层次系数来衡量产业结构升级[5],公式为:upgradeit=3i=1Σqijt×j=qi1t×1+qi2t×2+qi3t×3其中qijt为i城市t年j产业的产值比重。upgradeit的值越分别趋近于1、2、3,说明其产业结构分别停留在以第一、二、三产业为主的阶段。upgradeit值越大,产业结构升级水平越高。(2)核心解释变量。考虑到数据的...