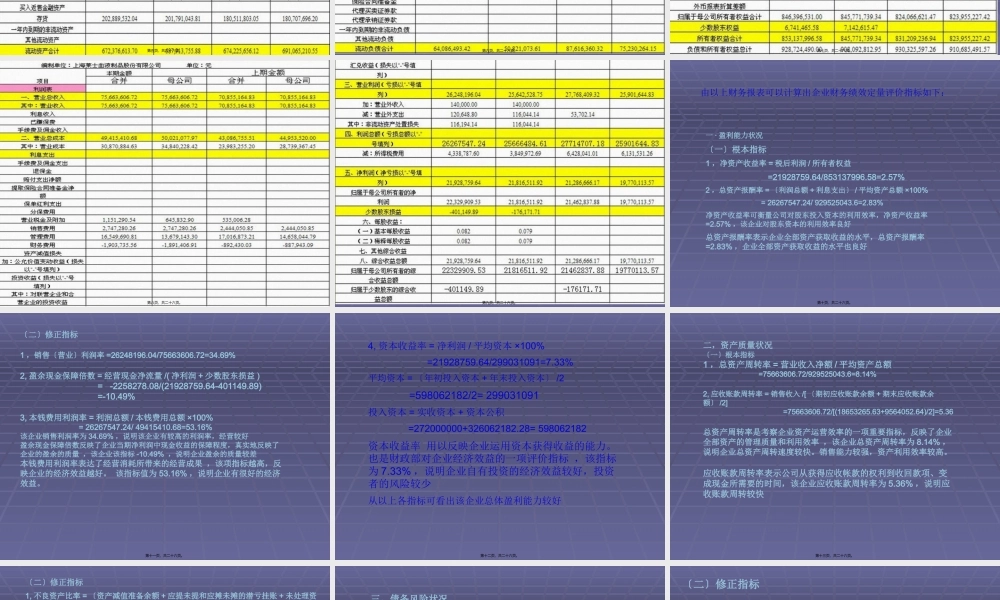

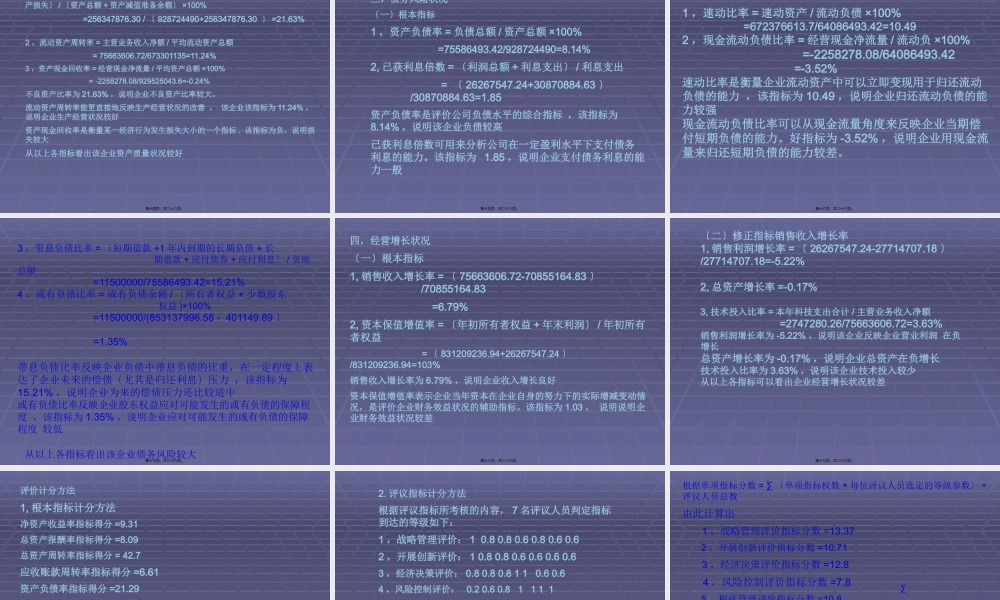

小组成员:顾晗熙骆静文林婷婷方思语周颖第一页,共二十六页。目录公司简介相关报表盈利能力状况资产质量状况债务风险状况经营增长状况评价计分方法计算总结第二页,共二十六页。公司简介上海莱士血液制品股份有限责任公司是由上海莱士血制品有限责任公司以2006年6月30日经审计的净资产120,000,000.00元按1:1的比例折股,整体变更成立的股份有限责任公司。于2022年6月23日在深圳证券交易所上市交易,公司经营范围为:生产和销售血液制品、疫苗、诊断试剂及检测器具和检测技术并提供检测效劳。同时,公司为适应国内市场消费特点,积极出口充裕品种,提高经济效益,是我国最早开拓海外市场的血液制品生产企业,产品远销海外,为国内出口规模最大的血液制品生产企业。公司现有创造专利:白蛋白的纯化方法、一种液体制剂脉注射用免疫血清球蛋白及其制备方法、高纯度载脂蛋白A-I的制备方法。第三页,共二十六页。第四页,共二十六页。第五页,共二十六页。第六页,共二十六页。第七页,共二十六页。第八页,共二十六页。第九页,共二十六页。由以上财务报表可以计算出企业财务绩效定量评价指标如下:一·盈利能力状况〔一〕根本指标1,净资产收益率=税后利润/所有者权益=21928759.64/853137996.58=2.57%2,总资产报酬率=〔利润总额+利息支出〕/平均资产总额×100%=26267547.24/929525043.6=2.83%净资产收益率可衡量公司对股东投入资本的利用效率,净资产收益率=2.57%,该企业对股东资本的利用效率良好总资产报酬率表示企业全部资产获取收益的水平,总资产报酬率=2.83%,企业全部资产获取收益的水平也良好第十页,共二十六页。〔二〕修正指标1,销售〔营业〕利润率=26248196.04/75663606.72=34.69%2,盈余现金保障倍数=经营现金净流量/(净利润+少数股东损益)=-2258278.08/(21928759.64-401149.89)=-10.49%3,本钱费用利润率=利润总额/本钱费用总额×100%=26267547.24/49415410.68=53.16%该企业销售利润率为34.69%,说明该企业有较高的利润率,经营较好盈余现金保障倍数反映了企业当期净利润中现金收益的保障程度,真实地反映了企业的盈余的质量,该企业该指标-10.49%,说明企业盈余的质量较差本钱费用利润率表达了经营消耗所带来的经营成果,该项指标越高,反映企业的经济效益越好。该指标值为53.16%,说明企业有很好的经济效益。第十一页,共二十六页。4,资本收益率=净利润/平均资本×100%=21928759.64/299031091=7.33%平均资本=〔年...