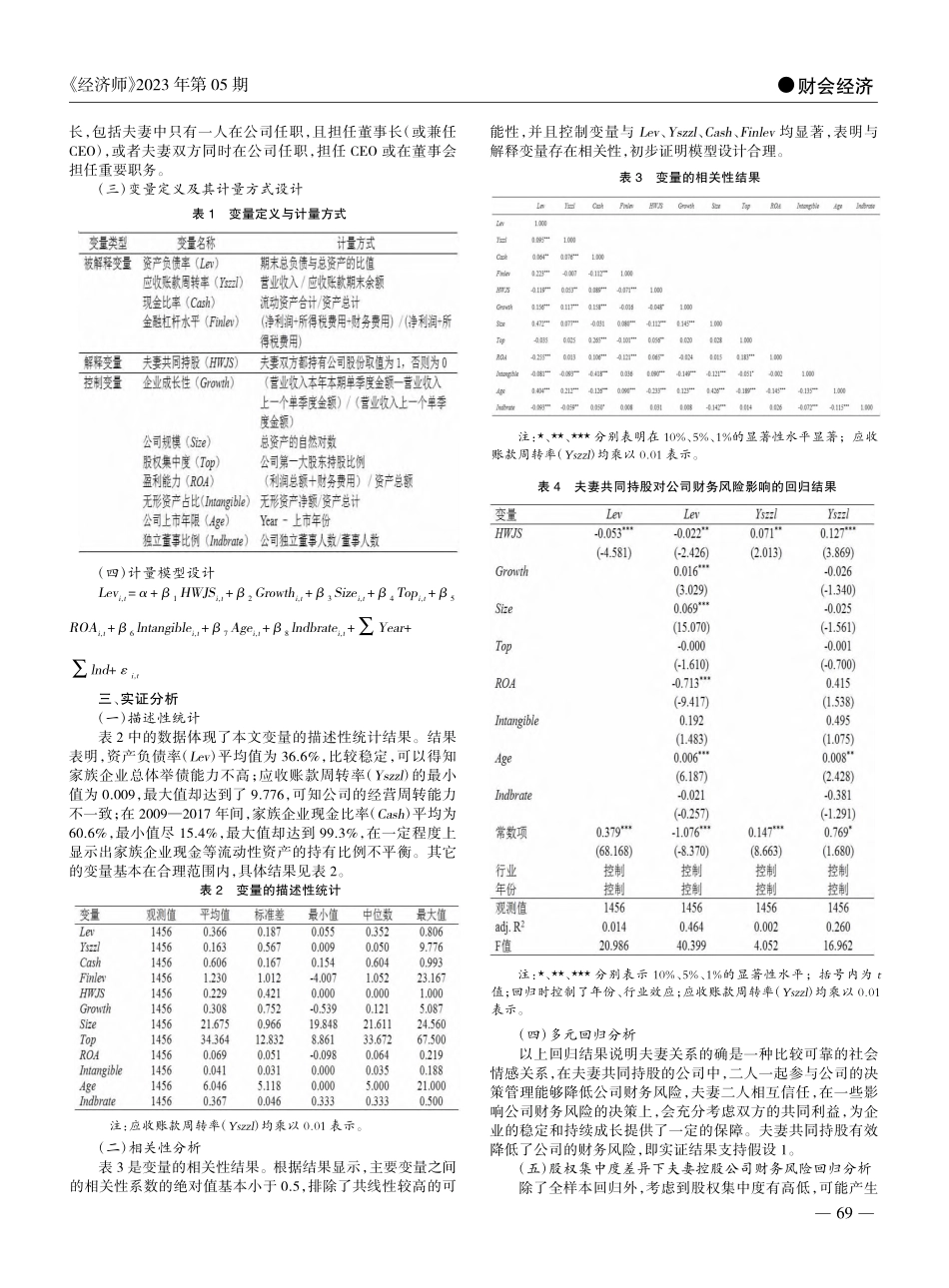

《经济师》2023年第05期摘要:在当前经济发展的现状中,家族企业比较普遍。随着家族企业的不断发展,越来越需要完善的财务决策体系和内部控制及管理体系,这些完善的体系能帮助企业增强市场竞争力。但是目前我国部分的家族企业由于环境和自身的限制缺乏完备的管理和决策体系,几乎无法抵抗风险,公司由于其内部的管理层的纠纷和重要决策的失误而破产的案例也较多。所以分析家族企业的财务风险管理是有必要的。文章以家族企业中的夫妻共同持股企业为研究对象,研究该类企业的股权结构与财务风险的关系,希望能够为夫妻共同持股公司的财务管理和决策提供实用的指导建议。关键词:家族企业夫妻持股财务风险中图分类号:F230文献标识码:A文章编号:1004-4914(2023)05-068-04目前,在国内上市的家族企业中,有超过30%的公司是家族内的夫妻同时持有公司股份的公司。有相关研究表明,公司的决策不仅取决于对机会的分析,还取决于配偶对公司的目标、风险和回报有多大的共同愿景。也就是说,婚姻状况的好坏和企业能否健康成长有关,这一点事实上我国国内近年来的几起婚变事件已经很好地证明了。尽管我国国内存在不少夫妻共同持股的企业,夫妻共同持股企业在资本市场中所处的地位也日益提升;但是关于这方面的文献和研究在国内却相对匮乏。本文进行家族企业中的夫妻共同持股对于公司财务风险的影响的相关研究,希望能够有利于丰富对家族企业的研究。目前家族企业已成为我国经济增长的重要动力源,研究家族企业的运行机理变得越来越热门。但是国内外研究文献主要阐述的是公司治理和代理问题以及实际控制人的代际传承等,很少对夫妻共同持股和公司财务风险的关系进行研究,希望本文是对此关系研究的一个补充。一、前期相关研究观点回顾关于家族企业中的夫妻共同持股企业财务风险的研究文献有一些积累。前期研究认为,夫妻共同持股企业的管理工作由夫妻二人一起承担;与女性高管相比,具有男性高管人员的公司进行收购的公告收益比女性高管人员的公司公告收益低约2%,因为女性对于风险规避的态度能够降低企业过度投资的比率,可以提高企业现金存有的比率。在公司高层中女性的比率也会产生一些影响,研究发现女性高级管理者的占比与企业价值正相关。研究认为,高管或实际控制人的婚姻状况对企业的发展具有较大的影响。研究显示:离婚会促使男性采用风险更大的投资组合,而女性会挑选更加稳妥的投资组合。管理者从未婚到已婚不仅是身份上的改变,已婚管理者更在...