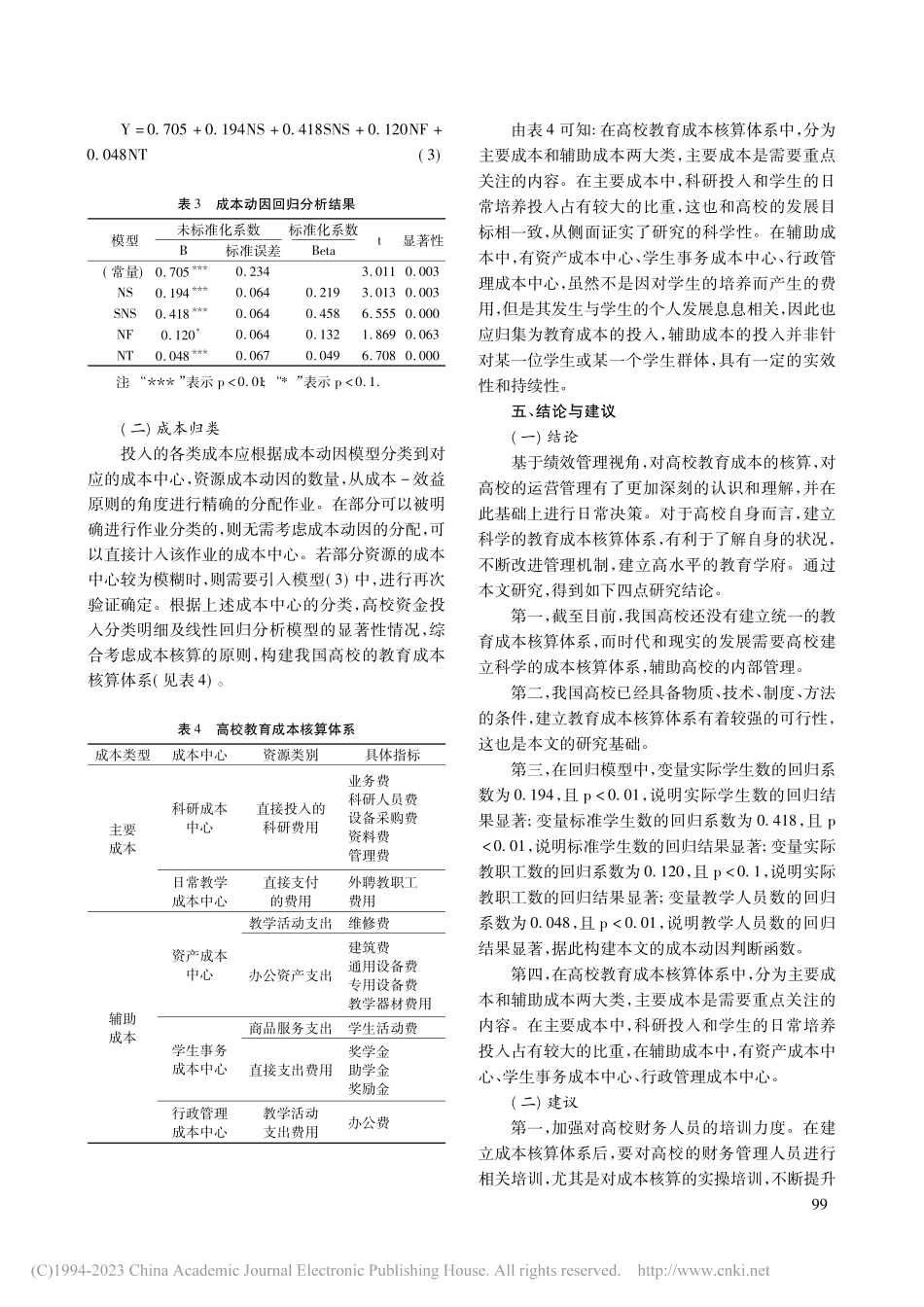

内蒙古财经大学学报2023年第21卷第2期[收稿日期]2022-09-22[作者简介]张静(1983—),女,内蒙古赤峰人,呼和浩特职业学院计划财务处高级会计师,硕士,从事预算会计研究。绩效管理视角下高校教育成本核算体系的建构张静(呼和浩特职业学院计划财务处,内蒙古呼和浩特010021)[摘要]改革开放以来,我国高校教育体制改革不断加快,高校培养人才的规模不断扩大,肩负的使命日益重大。同时,在高校内外部的会计环境也发生了变化,为促进高校健康、持续的发展,对教育成本的核算研究具有重要的意义。本文通过作业成本法分析了高校中存在的成本中心,构建多元线性回归模型,得到成本动因的判断函数,最终构建高校教育成本核算体系。在高校教育成本核算体系中,分为主要成本和辅助成本两大类,主要成本是需要重点关注的内容。在主要成本中,科研投入和学生的日常培养投入占有较大的比重,在辅助成本中,有资产成本中心、学生事务成本中心、行政管理成本中心。[关键词]绩效管理;教育成本核算;主要成本;科研成本;管理成本[中图分类号]F274[文献标识码]A[文章编号]2095-5871(2023)02-0097-04一、引言截止到2021年年底,全国共有各类普通高等院校3012所,其中本科院校1270所,高职高专院校1468所。教育兴则国兴,教育强则国强。从2018年开始,我国每年的教育经费支出均超过了国内生产总值的4%,其中在高等院校教育事业的支出超过了1.2万亿元,超过了教育总经费的25%[1]。随着教育经费的支出不断增加,经费管理体制也在不断改革,高校的教育经费不再简单地依赖财政支持,教育资金的来源也得到了不断拓展,渠道变得更加多样化,包括社会捐赠、学费收入、财政拨款,等等。虽然从总体上来看,高校的资金来源广泛,但是大部分资金仍然还是依靠财政拨款。为了全面推进高校的学科体系建设,引进高水平的海内外人才,取得科研成果,需要大量的资金支持,导致高校的资金收支矛盾日益突出。而控制成本对于提升资金使用效率,扩大财政资金的经济效益具有重要的意义。2018年,出台《关于进一步调整优化教育经费使用效率的意见》,强调要健全国家教育体系,实行统一的执行标准,规范高校的办学成本,在最短的时间内形成规范的拨款体系,严格根据在校学生的人均培养成本进行拨款,提升资金的使用效率[2]。然而针对教育成本的精细化核算并没有统一标准,这是当前高校成本管理所面临的主要问题。绩效管理是采取特定的手段对个体和组织的工作成果进行评价...