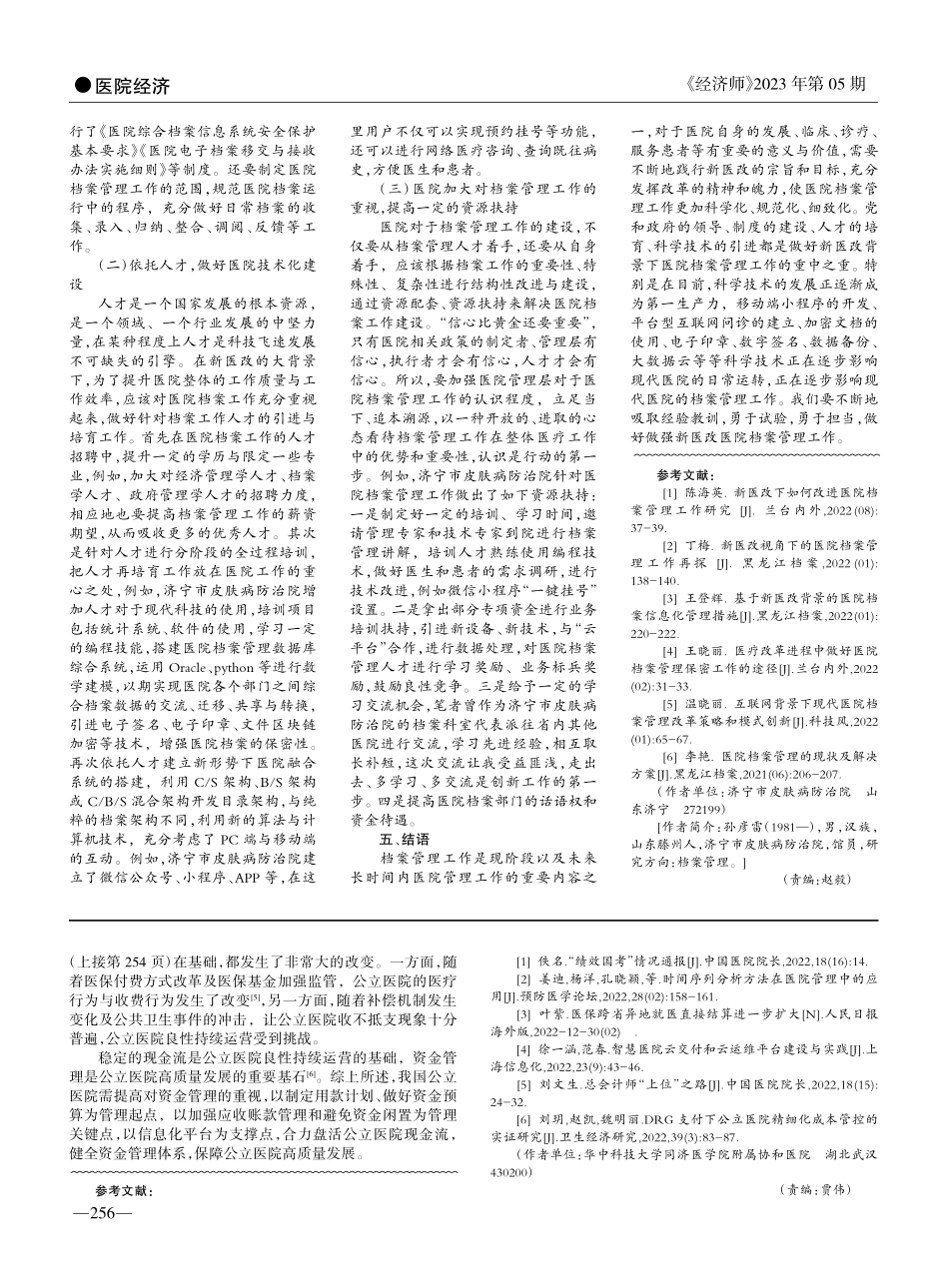

《经济师》2023年第05期类别20172018201920202021诊疗人次295201.5305123.7327232.3279193.8327089.3入院人次15594.716351.317487.214835.416409.9表1全国公立医院主要年度诊疗人次/入院人次统计(2017—2021)(单位:万人次)摘要:文章从疫情对公立医院财务状况的影响和严监管时代对公立医院现金流的影响两个方面分析了后疫情时代公立医院资金管理的风险,进而提出改进公立医院资金管理的策略分析。最后强调后疫情时代依然面临着很多不确定性与未知性,呼吁加强公立医院资金管理是医院良性持续运营的首要工作,是公立医院高质量发展的基石。关键词:公立医院资金管理现金流中图分类号:F230文献标识码:A文章编号:1004-4914(2023)05-253-03一、引言在疫情之中,我国公立医院一直是这场战疫的主力军,各方面受到新冠疫情的影响也非常之大。患者减少、抗疫成本增加,医院结余锐减。与此同时,随着新医改政策不断推进,公立医院进入强监管的时代。双重压力下,大多数公立医院都陷入现金流紧张的困境。后疫情时代依然面临着很多不确定性与未知性,加强公立医院资金管理,是公立医院在后疫情时代保持可持续发展的必要工作。资金管理是指对资金来源和资金使用进行计划、控制、监督、考核等各项工作的总称,主要包括固定资金管理、流动资金管理和专项资金管理,是财务管理的重要组成部分。大部分的学者认为,资金管理是财务管理的中心,资金是机构得以生存和发展的“血液”,一旦资金链断裂,机构的存续发展都受到威胁。针对当前公立医院资金管理现状,剖析资金管理面临的外部压力和风险,就如何切实改进公立医院资金管理、提升抗风险能力、提升公立医院精细化管理水平、助力医疗产业优质发展等方面进行探讨。二、后疫情时代公立医院资金管理的风险分析(一)新冠疫情对公立医院财务状况的影响疫情爆发以前,我国公立医院工作量保持着一个稳定增长的态势,疫情爆发以后,公立医院诊疗人次和入院人次都受到较大程度的影响。《中国卫生与健康统计年鉴》显示,2017—2019年间,公立医院诊疗人次(指门急诊、预约门诊等)和入院人次均保持5%~6%的小幅平稳增长,但自2019年底爆发疫情后,与2019年诊疗人次相比,2020年下降了14.68%。入院人数下降15.16%,均恢复到2015—2016年的水平。2021年诊疗人次逐步回升,但入院人次依然仅为2019年的95%,基本与2018年持平,如表1所示。工作量的下降意味着收入的下降,与此同时,公立医院的成本费用却在逐年攀升。根据中...