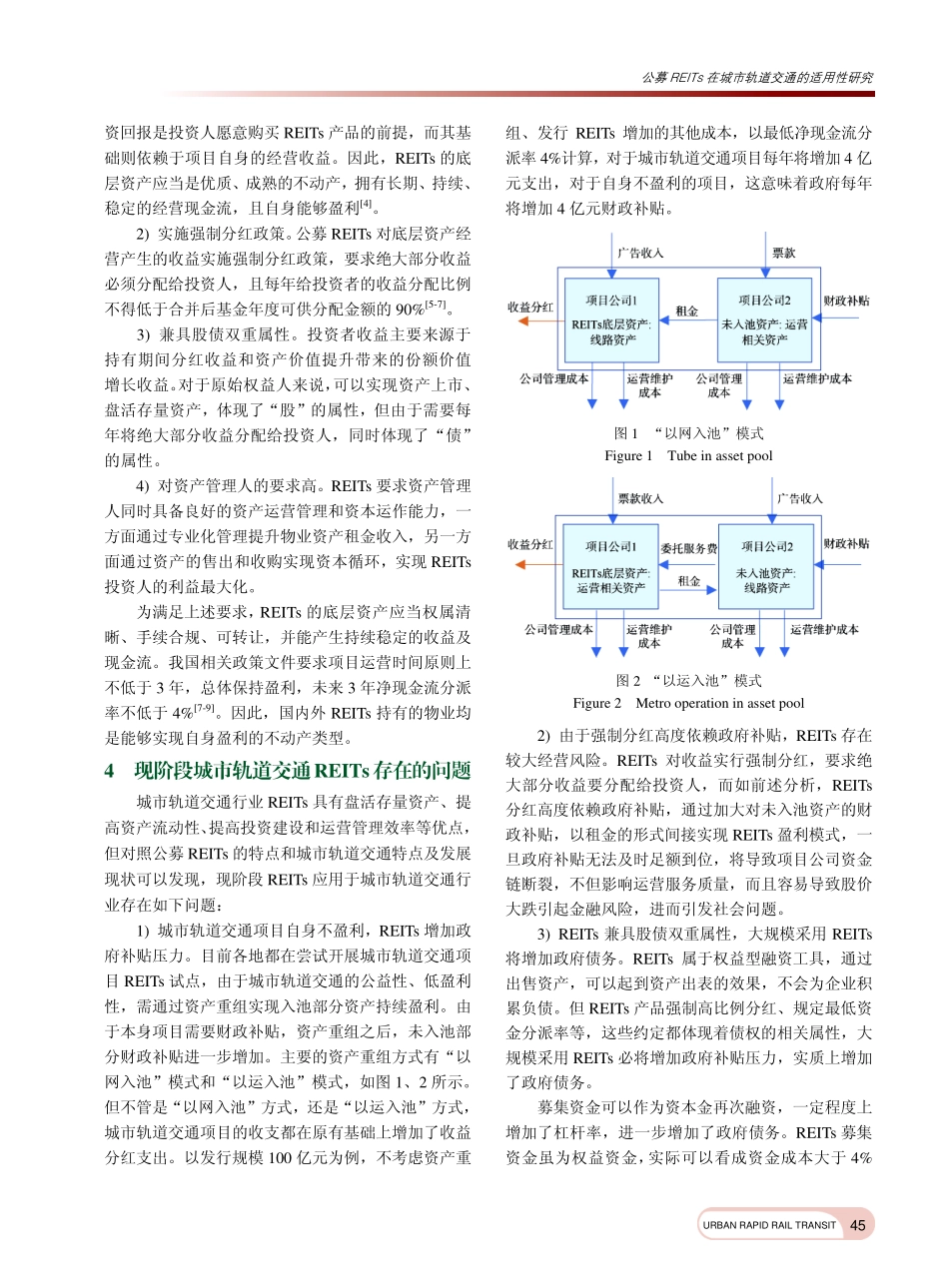

都市快轨交通·第36卷第3期2023年6月收稿日期:2022-04-20修回日期:2022-10-06第一作者:董书芸,女,博士,从事轨道交通投融资咨询工作,致力于PPP、REITs等融资模式研究,dsyuu@163.com引用格式:董书芸,殷伟,马魁,等.公募REITs在城市轨道交通的适用性研究[J].都市快轨交通,2023,36(3):43-47.DONGShuyun,YINWei,MAQui,etal.ExploringchallengesinapplyingpublicofferingREITstotheurbanrailtransitsector[J].Urbanrapidrailtransit,2023,36(3):43-47.43快轨论坛URBANRAPIDRAILTRANSITdoi:10.3969/j.issn.1672-6073.2023.03.007公募REITs在城市轨道交通的适用性研究董书芸1,殷伟1,马魁1,姚瑞香1,曹荣光2(1.中国地铁工程咨询有限责任公司,北京100034;2.中国中元国际工程有限公司,北京100089)摘要:结合公募REITs特点和城市轨道交通特点及发展现状,分析REITs在城市轨道交通行业的适用性及存在的问题,并提出城市轨道交通开展REITs试点的前提条件。城市轨道交通作为大型基础设施,属于准公共产品,一般实行政府定价,较低的票价和较高的建设运营成本使得票务收入难以覆盖运营成本,据统计,近几年全国平均运营收支比为65%~78%,因此现阶段轨道交通项目不满足REITs自身盈利的前提条件,不适合直接作为REITs的底层资产。通过资产重组实现REITs,不管是“以网入池”方式,还是“以运入池”方式,都将带来财政补贴增加、政府债务增加等问题,因此现阶段我国尚不具备大范围推广REITs的条件,可以选择重点城市的优质项目进行试点。建议通过项目自身盈利情况和政府财力情况判断是否属于优质项目,对于试点项目还应关注再投资项目情况、资产管理人水平、租金及委托运营管理费等收费标准等。关键词:城市轨道交通;公募REITs;适用性;底层资产;优质项目中图分类号:U231.1文献标志码:A文章编号:1672-6073(2023)03-0043-05ExploringChallengesinApplyingPublicOfferingREITstotheUrbanRailTransitSectorDONGShuyun1,YINWei1,MAQui1,YAORuixiang1,CAORongguang2(1.ChinaMetroEngineeringConsultingCorporation,Beijing100034;2.ChinaIPPRInternationalEngineeringCo.,Ltd.,Beijing100089)Abstract:ConsideringthecharacteristicsofpublicREITs(realestateinvestmenttrust)andcurrentstateofurbanrailtransitdevelopment,thisanalysisexaminestheapplicabilityandexistingchallengesofREITsintheurbanrailtransitsector.Furthermore,preconditionsar...