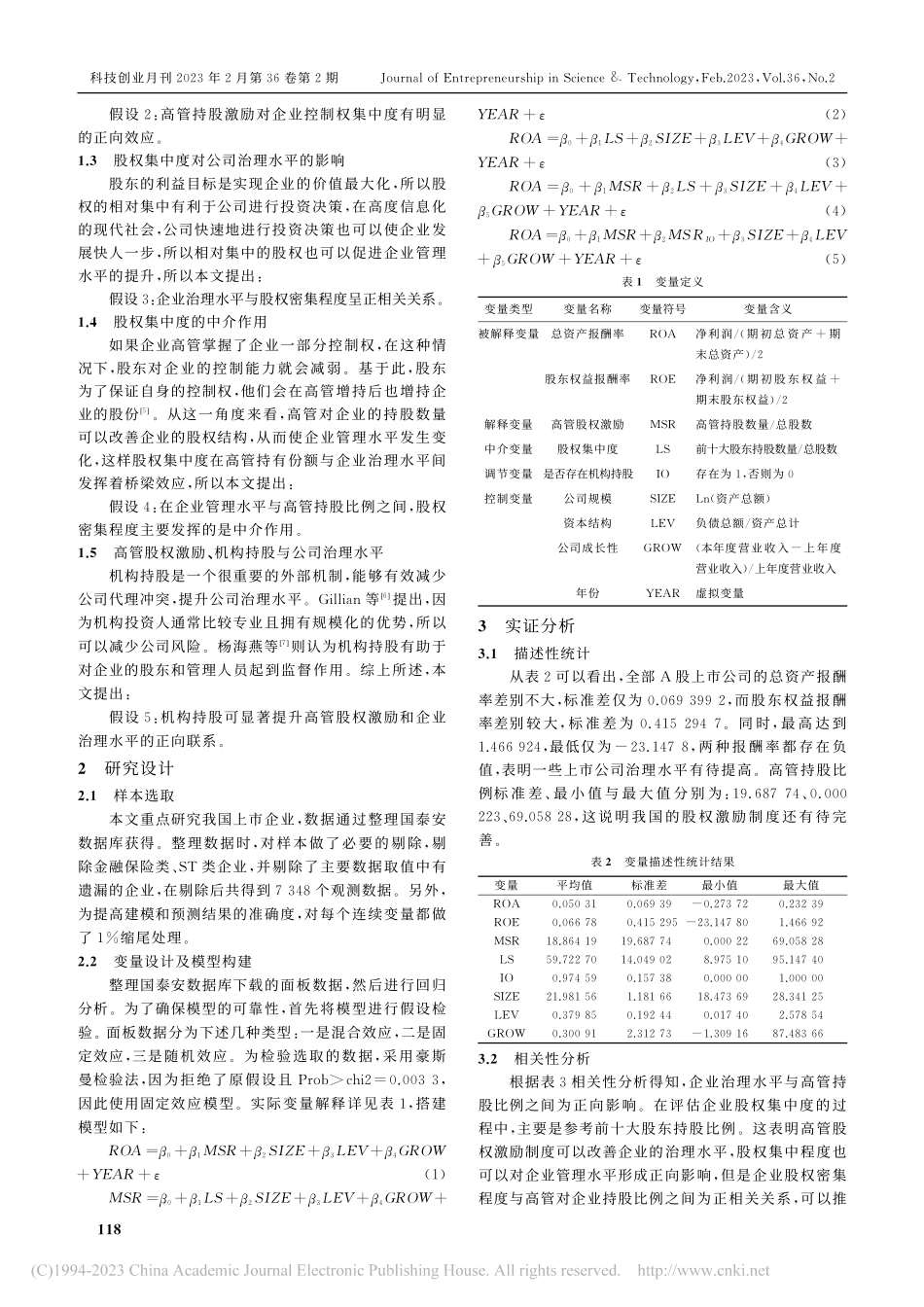

作者简介:钱逸伦(1996-),男,湖南工业大学经济与贸易学院硕士研究生,研究方向:项目成本管理与控制。高管股权激励、股权集中度与公司治理水平钱逸伦(湖南工业大学经济与贸易学院,湖南株洲417000)摘要:以2016-2019年我国A股上市公司为主要调研样本,实证分析了高管持股激励政策与企业内部治理结构之间的关联。研究表明:高级管理人员股权激励机制对企业治理提升具有正向影响,控制权的比例在股权激励机制提升企业治理能力的作用中具有部分中介作用;机构持股可以显著提升股权激励机制对企业治理能力的促进作用。关键词:高管股权激励;公司治理;股权集中度;机构持股中图分类号:F273文献标识码:Adoi:10.3969/j.issn.1672-2272.202209154ExecutiveEquityIncentive,EquityConcentrationandCorporateGovernanceQianYilun(SchoolofEconomicsandTrade,HunanUniversityofTechnology,Zhuzhou417000,China)Abstract:TakingChina'sA-sharelistedcompaniesfrom2016to2019asthemainresearchsamples,thispaperempiricallyanalyzestherelationshipbetweenexecutiveshareholdingincentivepoliciesandcorporateinternalgovernancestructure.Theresearchshowsthattheequityincentivemechanismofseniormanagershasanimportantpositiveimpactontheimprovementofcorporategovernance,andtheproportionofcontrolrightshasapartialintermediaryfunctionintheeffectofequityincentivemecha-nismontheimprovementofcorporategovernanceability.Institutionalshareholdingcanob...