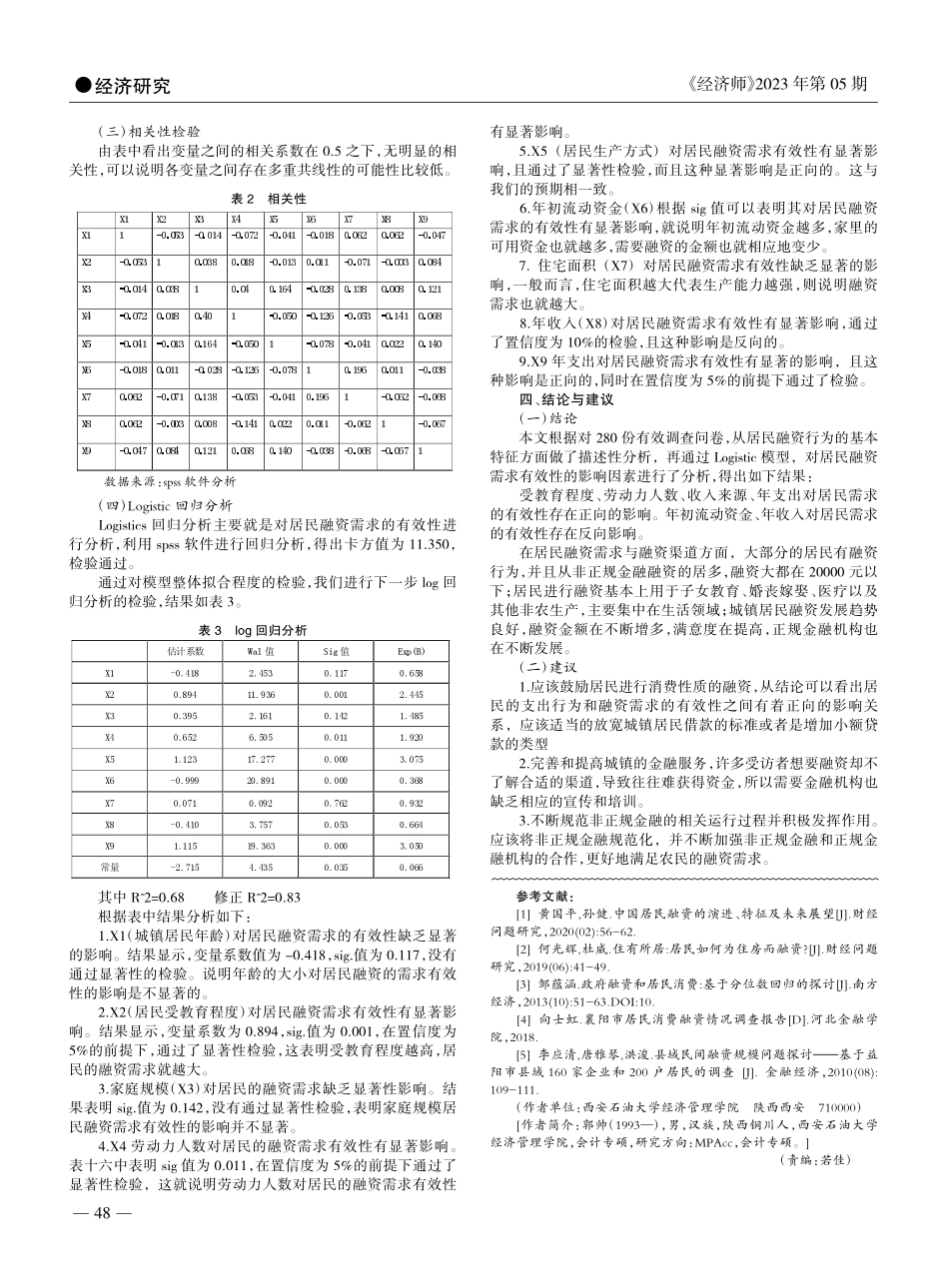

《经济师》2023年第05期表1解释变量��������������������������������������������������������������!"#$%�����&'(�����)*+,*���,*����-./0�����12(������2+32���32����45627��1���8(������+18���18����9:;<=>�����?@A9:����B�C�DEF����FGC�DB�CH����)I5�J��3���K(������KL�K����K����MNOP��Q�����RS(��������L���RS������RS����-.�TU��V���K(������KL�K����K�����WX��Y���K(������KL�K����K�����摘要:一直以来,城镇居民融资难的问题一直影响着广大地区的经济发展水平,居民由于自身抵押物不足和缺乏信用保证,很难从各大商业银行、信用社等金融机构获得资金。文章基于此背景以陕西省耀州区为例,对居民融资需求有效性的影响因素进行分析。关键词:居民融资难融资需求需求有效性中图分类号:F830文献标识码:A文章编号:1004-4914(2023)05-047-02一、前言本文在参考诸多文献的基础上,收集相关的数据,分别从居民年龄、家庭规模、劳动力人数、受教育程度、年收支、是否有融资行为等方面进行描述性分析。通过所获得的数据建立log回归模型对居民融资需求有效性的影响进行了实证分析,并根据所获得相关结果提出了建议和意见。本文主要是对居民融资需求有效性的影响因素进行研究。具体有以下三点:一是利用调查问卷得到的数据,系统详细的描述调查区域居民融资的情况;二是选择合理的变量,运用logistic模型找出对居民融资需求有效性有显著性影响的因素;三是针对居民融资需求有效性的影响因素及融资过程中存在的问题,提出合理的建议。二、调查区域融资行为情况分析在样本区域的调查中,有效调查问卷为280份,其中存在融资行为的调查问卷为186份,在询问过程中有94户是完全没有融资行为,在有融资行为的这些居民中,通过正规金融渠道进行融资的居民比较少,通过私人借贷的有130户,大多都是通过亲戚朋友借钱,而这类借贷一般是没有借款利息和期限。剩余的56户大都选择在农村信用合作社进行贷款,贷款利息为7.6%。(一)融资金额大小从融资金额大小来看,1000元及以下的人数为11人,占比为5.9%。1000元至5000元的人数为66人,占比为35.5%。5000元至10000元的人数为33人,占比为17.7%。10000元至30000元...